Куда вложить 10 тысяч рублей, чтобы заработать

Опытные инвесторы обычно оперируют крупными суммами, на фоне которых 10 000 рублей не впечатляют. Но все они когда-то начинали с небольших сумм и свои сегодняшние миллионные капиталы сделали постепенно. Десять тысяч рублей сами по себе не сделают вас сильно богаче. И уж точно не способны озолотить вас за месяц или даже за год. Но в качестве старта вполне сгодятся. Рассмотрим, какие варианты инвестирования столь небольшой суммы возможны, и разберём их плюсы и минусы.

Почему вложить 10 000 рублей выгоднее, чем потратить

Одно из правил финансовой грамотности гласит: «Неважно, сколько вы зарабатываете, важно — сколько у вас остаётся». Это не значит, что надо при высоком доходе жить впроголодь, носить лохмотья и передвигаться пешком. Если доход позволяет, можно обедать в ресторанах, передвигаться на такси, зависать в ночных клубах и отдыхать на Мальдивах. Но при этом что-то должно и оставаться.

Первое правило американского инвестора и автора книг по финансовой грамотности Роберта Кийосаки — «заплати сначала себе». «Заплатить себе» — это с каждого денежного поступления уделить долю собственному капиталу. Сам Кийосаки так «платил себе» до 30% собственных доходов. Но начать можно и с десяти.

Получите запись основных идей Роберта Кийосаки — выжимку 360 минут из его двухдневного интенсива.

Правило церковной десятины, присущее многим религиозным течениям, основанным на протестантстве, родилось не на пустом месте. 10% собственного дохода, которые в таких конфессиях принято уделять на церковь — посильное бремя при любых финансовых возможностях. Впрочем, заниматься ли благотворительностью вообще и жертвовать ли деньги любой религиозной организации в частности каждый решает сам. Главное — если задаться целью 10% дохода инвестировать, это решаемая задача.

Потратить можно любые деньги — и миллион, и миллиард долларов, евро или фунтов стерлингов, и ещё наделать долгов. Но лучше постепенно довести пассивный доход, который приносят собственные накопления, до уровня, когда он с лихвой покрывает все текущие расходы. Такую цель, в частности, преследуют участники игры «Денежный поток», известной в СНГ также под названием «Крысиные бега». Эту игру придумал Роберт Кийосаки как раз для развития и тренировки инвесторского мышления.

Если на свободные деньги купить одну из этих игр, такое экономическое решение можно рассматривать как полноправную инвестицию. Непосредственно от неё денег не прибавится, а вот от умения с ними обращаться, которое развивают такие игры — ещё как. Ну а теперь рассмотрим способы, которые напрямую заставляют деньги работать и увеличиваться.

Способы заработать на инвестировании 10 000 рублей

Если уж завелись свободные хотя бы 10 тысяч рублей, лучше пусть они работают, чем лежат мёртвым грузом под матрасом. А работать деньги умеют по-разному. Поэтому начнём с вариантов, которые не воспринимаются как инвестиции в привычном понимании. Но, несмотря на это, справляются с ключевой функцией инвестирования — делают вас богаче.

Цель инвестирования — финансовая свобода: ситуация, когда ваш капитал генерирует столько пассивного дохода, что он покрывает все ваши траты, и у вас нет необходимости работать.

Досрочно погасить кредит

Если у вас есть кредиты, самым разумным вариантом будет погасить досрочно хотя бы один из них. В первую очередь это касается потребительских кредитов — на телефон, бытовую технику и тому подобное. Если у вас ипотека, такая сумма для неё — капля в море. А вот для потребительского кредитования, где задолженности по отдельным кредитным продуктам обычно не столь значительны, она будет ощутимее. Результат вы ощутите уже через месяц. Обязательный платёж по кредиту станет меньше. А сэкономил, значит, заработал.

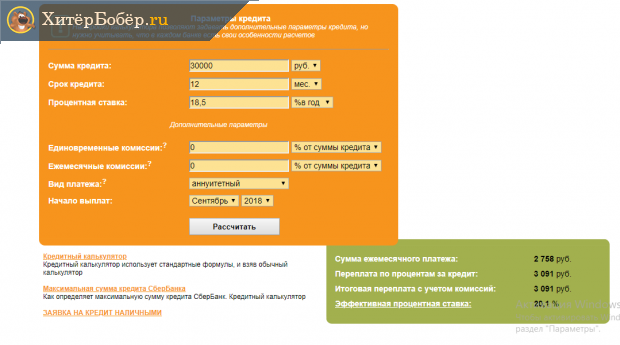

Допустим, в сентябре прошлого года вы купили мобильный телефон за 30 тысяч рублей на год под 18,5%. Каждый месяц отдаёте банку 2 754,54 рубля. В феврале вы были должны банку 18 165,47 рубля. Сделай только обязательный платёж, остались бы должны ещё 15 687,97 рубля. А если вы вместо обязательного платежа внесёте 10 000 рублей, сумма задолженности уменьшится до 8 687,97 рубля. И уже начиная с марта ваш обязательный платёж уменьшится до 1 318,85 рубля — почти вдвое. Переплата по кредиту за оставшийся период, если вы будете вносить только обязательный платёж в течение семи месяцев, уменьшится до 544 рублей. А без досрочного погашения составила бы за то же время 982 рубля. 438 рублей экономии за семь месяцев и уменьшение обязательных расходов на протяжении этих семи месяцев на 1 435,69 рубля!

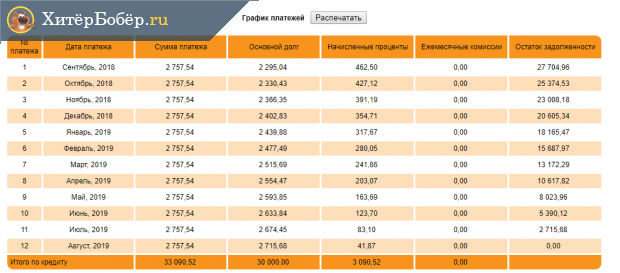

Фотогалерея: график платежей по кредиту до досрочного погашения и после него

-

- Сумма ежемесячного платежа и размер переплаты до досрочного погашения кредита не вызывают радости

-

- График платежей по кредиту до досрочного погашения показывает вашу переплату по процентам

-

- Стоило погасить кредит на 10 000 рублей досрочно, обязательный платеж и переплата за оставшиеся месяцы уменьшились почти вдвое

Варианты досрочного погашения кредита

Роберт Кийосаки не рекомендует делать инвестиции на кредитные деньги: ставка по кредитам всегда выше возможного дохода от вложений. Вот и получается, что вы будете не зарабатывать деньги, а терять. Сходная позиция у него и в отношении имеющихся кредитов — сначала отдать долги, потом инвестировать.

Другого подхода придерживается немецкий автор книг по финансовой грамотности Бодо Шеффер. Он рекомендует снижать обязательные платежи по кредитам, а свободные средства распределять на две части: половину на погашение кредитов, включая по возможности досрочное, а половину — в сбережения. При таком подходе человек, выплатив очередной кредит, остаётся не с пустым кошельком, а с крупной суммой в заначке.

Как быстро гасить кредиты (видео)

Купить страховку

Если вы не застраховали жизнь и здоровье или квартиру, самое время это сделать. Например, застраховать квартиру можно за пять тысяч рублей, примерно в такую же сумму обойдётся полис от несчастного случая.

Жильё стоит застраховать не только от пожара или ограбления, но и от ситуации, когда вы сами, например, зальёте соседей снизу. Возмещать им ущерб, если такая неприятность случится, будете уже не вы, а страховая компания.

Если же с вами произойдёт несчастный случай, выплата от страховой компании полностью или частично возместит затраты на лечение и возможную потерю в заработке.

Видео: эксперт по личным финансам Элла Сазыкина о страховании как составляющей инвестирования

Направить в резервный капитал

Резервным капиталом называется сумма, которая у каждого человека должна быть на случай разных непредвиденных ситуаций. Да-да, тот самый «чёрный день». Ещё её называют подушкой безопасности. Эксперты по финансовой грамотности расходятся в оценке её размера. Кийосаки считает, что она должна позволить не работать год, покрывая все ваши обязательные расходы. Шеффер считает достаточным полгода — за это время уж точно как-то выкрутитесь, в какую бы сложную ситуацию ни попали. Эксперт по личным финансам Элла Сазыкина допускает варианты от трёх месяцев.

Специалисты по частным инвестициям делят инвестирование на три этапа:

- Создание подушки безопасности.

- Активное инвестирование.

- Пассивный доход от инвестиций, который с лихвой покрывает все ваши расходы и избавляет от необходимости работать.

Элла Сазыкина разрешает пользоваться резервным капиталом в таких случаях:

- Вы потеряли работу, или ваш бизнес перестал приносить доход.

- У вас возникли проблемы со здоровьем.

- Вышла из строя крупная бытовая техника или автомобиль.

- Вам срочно нужны деньги на переезд, перелёт и тому подобное.

- Если собственный капитал уже есть, замечательно. Если его пока нет — самое время начинать его формировать.

Видео: эксперт по личным финансам Элла Сазыкина о резервном капитале

Сделать чекап организма

Чекапом называется комплекс обследований у врача и анализов, который рекомендуется проходит минимум раз в год, а лучше — раз в полгода. Это затрата, которую можно рассматривать как инвестицию в свете того, что профилактика любой болезни, выявленной на ранней стадии, а лучше — только предрасположенности к заболеванию, всегда дешевле лечения.

Стоимость этой услуги зависит от общего уровня цен в конкретном городе и регионе. Можно найти как дешевле 10 тысяч рублей, так и дороже. Например, один из санаториев в Сочи просит за чекап от 11 тысяч рублей. Все обследования займут 3–4 дня.

Любой обладатель российского полиса ОМС вправе раз в три года пройти бесплатную диспансеризацию в поликлинике, к которой прикреплён. Узнать, пациенты каких годов рождения проходят диспансеризацию в текущем году, можно непосредственно в поликлинике. Но в частных клиниках врачи при чекапе более внимательны.

Положить на депозит

За месяц или даже год при таком варианте инвестирования много не заработаешь. Но если положить лет на 10, а лучше — на 20–30–40, результат будет совсем другой даже при текущих низких процентных ставках.

При ставке по вкладу 6% годовых с ежемесячной капитализацией (так называется ситуация, когда начисленные проценты добавляются к сумме вклада) за 10 лет доход составит 8 203 рубля. Вроде бы негусто, но сумма увеличилась почти вдвое. А ещё через 10 лет у нас станет больше на 14 932 рубля. За двадцать лет общая сумма в нашем распоряжении вырастет до 33 135 рублей. Это более чем втрое больше первоначального вложения. Ещё за 10 лет сумма вырастет на 28 821 рубль и составит 61 956 рублей. Таким образом, сумма, вложенная изначально, увеличилась более чем в 6 раз.

Не впечатляет? Ну да, хоть сумма и выросла в шесть раз, она всё равно невелика. А теперь представим, что все эти годы мы каждый месяц пополняли депозит на ту же сумму — 10 000 рублей. Уже через 10 лет у нас будет 1,2 млн рублей — вклад со всеми дополнительными вложениями плюс 456 000 рублей — начисленные за эти годы проценты. Всего — 1 656 000 рублей. Это в 156,6 раза больше изначальной суммы вклада!

А если эти 1 656 000 рублей положим на депозит с той же ставкой и ежемесячной выплатой процентов, это обеспечит нам пассивный доход 7 420 рублей каждый месяц.

Ключевых недостатков у банковских депозитов два:

- Государство, если с банком что-то случится, гарантирует выплату только сумм до 1,4 млн рублей в месяц на всех вкладах и счетах в одном банке. Но одно из правил инвестирования — не класть все яйца в одну корзину. У опытного инвестора это распространяется как на виды инвестиционных инструментов — он всегда использует несколько, так и на активы в рамках одного инструмента.

- Из всех инвестиционных инструментов у депозитов самая низкая доходность.

Купить драгоценные металлы

Это можно сделать двумя способами — купить слитки или завести обезличенный металлический счёт.

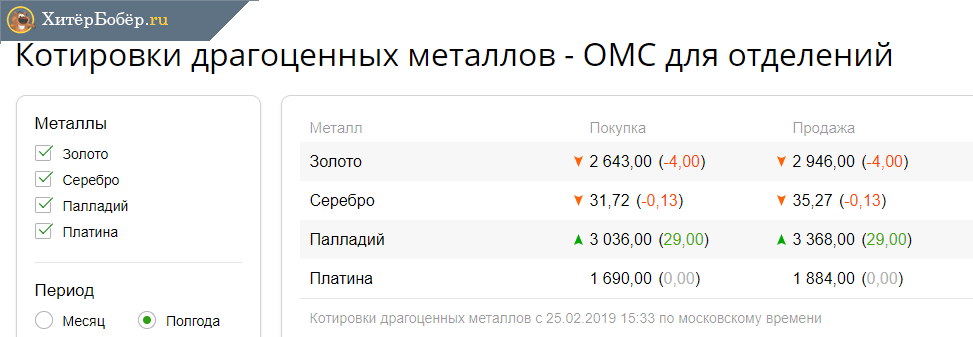

По состоянию на конец февраля 2019 года в Сбербанке на 10 тысяч рублей можно купить 3 грамма золота, столько же — палладия, 5 граммов платины или 283 грамма серебра.

Котировки драгоценных металлов меняются каждый день. Но, например, 25 февраля 2019 года грамм золота стоил более чем на 100 рублей дороже, чем ровно за год до этой даты. Но если рассматривать не краткосрочный, а долгосрочный вариант инвестирования, цены драгоценных металлов в долгосрочной перспективе имеют тенденцию к росту.

Недостаток обезличенных металлических счетов — это более рискованный инструмент, чем депозиты, потому что гарантии по страхованию вкладов населения на них не распространяются. Значит, если с банком, где у вас открыт такой счёт, что-то случится, ваши деньги на этом счёте пропадут.

Купить валюту

Заработать на колебаниях курса валюты можно, но дело это ненадёжное. Если вы не профессиональный валютный трейдер, больше шансов прогореть. Да и профессионалы время от времени ошибаются. Валюта — нехудший вариант для долгосрочного хранения накоплений. Есть смысл покупать валюту не в инвестиционных целях, а когда откладываете, например, на отпуск за границей. Так подстрахуетесь от ситуации, когда курс рубля резко пойдёт вниз накануне дня, когда вам выдадут отпускные.

Основной недостаток валюты — её надо где-то хранить, если это наличные. Дома держать опасно — могут украсть. Арендовать банковскую ячейку — дополнительные расходы. Да и в депозитариях иногда кражи случаются. А если держать на счёте в банке, нет гарантии, что государство однажды не пересчитает валютные вклады в рубли по невыгодному курсу. Есть иностранные банки, но это дополнительные сложности. Не в каждой стране откроют счёт иностранцу без вида на жительство. Плюс об открытии счёта за границей и движении средств по нему надо информировать налоговую инспекцию.

Трейдер на рынке ценных бумаг Юлия Афанасьева из «Финама» основную торговлю ведёт в рублях и так же советует поступать новичкам, которых обучает работе на фондовом рынке. В активах, номинированных в евро, она держит деньги, которые планирует со временем потратить на обучение в Европе младшей сестры, и деньги, которые откладывает на отпуск.

В контексте валютных спекуляций популярная тема — торговля на Форексе. Но риск работы с валютными парами на нём очень велик. Считается, что там нечего делать без свободной суммы от 50 тысяч долларов, которую не жалко, как говорят профессиональные трейдеры, слить, то есть потерять. Кроме того, нужны специальные знания и опыт.

Если же всё же хочется рискнуть, работайте только с белыми брокерами. Их списки вы можете найти на сайтах Центробанка и информагентства «Росбизнесконсалтинг» (РБК). В лице чёрных есть риск нарваться на откровенный лохотрон — никакой торговли на рынке не будет, а алгоритмы её имитации на сайтах мошенников настроены на то, чтобы вы в итоге слили всё, что внесли на торговый счёт.

Видео: как и когда покупать валюту»

Купить ценные бумаги

Для этого придётся сначала открыть брокерский счёт. И далеко не у каждого брокера для первого взноса достаточно 10 000 рублей. Например, в «Финаме» нужно внести от 30 000, а в брокерской компании при Сбербанке — 50 000 рублей. Но есть и варианты, когда достаточно 10 000, а то и вовсе не требуется первый взнос.

Основные виды ценных бумаг — акции и облигации. По акциям выплачиваются дивиденды, по облигации — купонный доход. Ставка купонного дохода по облигациям федерального займа (ОФЗ), которые считаются самой надёжной российской ценной бумагой, составляет около 8% годовых. Доход по ОФЗ освобождается от налога. По корпоративным ставки выше, но и рисков больше. Российскому трейдеру доступны как отечественные, так и иностранные ценные бумаги.

Облигации считаются менее рисковым инструментом, чем акции. Государство, регион (такие облигации называются муниципальными) или компания, выпустившие облигацию, гарантируют её погашение в положенный срок по номиналу. А вот продаваться они могут как выше номинала, так и ниже. Плюс при покупке облигации вы оплачиваете не только её стоимость, но и компенсируете прежнему владельцу начисленный по ней купонный доход. Возможность дефолта — ситуации, когда тот, кто выпустил ценную бумагу, не в состоянии выполнять принятые на себя обязательства перед её держателем, нельзя полностью исключить даже с государственными бумагами.

Дефолт по государственным краткосрочным облигациям (ГКО) в августе 1998 года стал причиной экономического кризиса в стране.

Вместе с акцией вы покупаете часть компании, которая её выпустила. Впрочем, особой пользы, кроме дивидендов, вам это не принесёт. А будут ли дивиденды — это уж как решат руководство компании и собрание акционеров.

Основные деньги на акциях делаются за счёт роста их стоимости в долгосрочной перспективе или спекуляциях на колебаниях курса в краткосрочной. При втором варианте зарабатывать можно и на росте, и на падении. Но для этого нужны специальные знания — хотя бы курсы для новичков, которые проводят для своих клиентов брокерские компании. У некоторых из них для этого есть целые учебные центры.

Номинал ОФЗ — 1 000 рублей. Акции стоят по-разному, нижняя планка примерно такая же.

Вложиться в ПИФы

Паевые инвестиционные фонды (ПИФы) зарабатывают деньги на ценных бумагах. Покупают их на деньги клиентов, с выгодой перепродают, а их прибыль — комиссия, которую они взимают с ваших доходов. Поэтому доходность ниже, чем при самостоятельной торговле на бирже, но и рисков меньше, поскольку управлять вашими деньгами будет профессионал. Новому клиенту с 10 тысячами рублей будут рады не в каждом ПИФе. Есть такие, где пай стоит дороже. Но можно найти и варианты с порогом вхождения от 500 рублей.

Инвестировать в собственное образование

Не самый плохой вариант, если вы точно знаете, каких знаний вам не хватает, чтобы зарабатывать больше, и уверены — получив их, ощутимо увеличите доход. На такие цели не грех потратить не только свободные деньги, но и даже взять кредит. Конечно, бюджета в 10 000 рублей вам не хватит на оплату MBA. Но на краткосрочный курс или книги, которые надо прочитать, чтобы получить недостающие знания, вполне может.

Вложиться в бизнес

Чтобы запустить с нуля бизнес, не всегда нужны миллионы долларов. Десяти тысяч рублей может оказаться вполне достаточным, чтобы купить мелким оптом партию товара для перепродажи или наладить надомное производство и закупить для него инструменты, материалы и тому подобное. Или сделать простенький сайт и его минимальную рекламу и продавать с его помощью свои услуги.

Идеальные вариант, когда у вас есть знания и опыт в деле, которым вы планируете заняться. Хорошие результаты получаются, когда бизнесом становится то, что прежде было хобби.

Из малого бизнеса, если достаточно прибыли уделять на развитие, а не тратить, можно вырастить со временем средний и даже крупный. Но в любом деле есть и риск, и если вы потеряете все первоначальные вложения, доктором будете себе сами.

Как выбрать нишу для бизнеса и стартовать с минимальными рисками — можно узнать на бесплатном вебинаре «7 факторов успешного запуска и развития бизнеса».

Сомнительные варианты «инвестирования»

В контексте инвестирования небольших сумм всплывают такие темы, как бинарные опционы, ставки на спорт, упомянутая торговля на Форексе с мелкими суммами и другие подобные сомнительные мероприятия. Да, на этом иногда получается заработать, в том числе и с небольшими вложениями. Но это скорее фактор везения. Теоретически можно и в казино начать со ста долларов, а выиграть 100 тысяч. У кого-то, возможно, даже получалось. Но мы же не считаем игру в казино инвестиционным инструментом.

Относительно приемлемыми считаются ПАММ-счета — своего рода аналог ПИФа, только на Форексе. Владелец Памм-счёта ведёт валютные спекуляции на деньги клиентов и удерживает в качестве комиссии часть прибыли. Доходность по этому продукту высока, но и риски немаленькие. Вероятность не заработать, а потерять высока.

Рекомендации по инвестированию небольших сумм

Тем, кто только начинает инвестировать и имеет в распоряжении небольшую сумму, можно дать такие советы:

- Сначала закройте потребительские кредиты и долги по кредитным картам, сформируйте резервный капитал и только потом начинайте инвестировать. Или хотя бы делайте это параллельно — определите, какую часть дохода готовы выделить на инвестиции, и распределяйте равномерно между дополнительными платежами по кредитам, взносами в резервный капитал и собственно инвестированием. По мере гашения кредитов и формирования подушки безопасности ваш денежный поток на инвестиции будет увеличиваться.

- Не складывайте все яйца в одну корзину. Используйте разные инвестиционные инструменты, а в рамках одного вкладывайтесь в разные активы — акции и облигации разных компаний, ОФЗ, депозиты в разных банках, обезличенные счёта в разных металлах, валюты и ценные бумаги разных стран и тому подобное.

- Помните: чем выше доходность, тем выше и риск, а сверхдоходы возможны только в лохотронах, цель которых — присвоить ваши денежки. Специалист по частным инвестициям Игорь Файнман, сделавший на инвестировании собственных средств не один миллион долларов, считает приемлемой доходностью инвестиционного портфеля 12–16% годовых. Есть три стратегии инвестирования: консервативная — минимум доходности и риска, умеренная — средние и доходность, и риски, агрессивная — доходность максимальная, но и риски тоже. Начинать лучше с умеренной, а дальше — по мере накопления опыта. Так же классифицируются и инвестиционные инструменты: консервативные, умеренные, агрессивные. К консервативным относятся, например, ОФЗ и депозиты в банках, к умеренным — большинство акций и корпоративных облигаций, к агрессивным — ПАММ-счета.

- Старайтесь покупать активы, когда цены на них падают, и продавать, когда растут. Это не всегда, но возможно, особенно на рынке ценных бумаг. Чем больше вы купите на пике падения, тем больше заработаете на росте.

Даже если не собираетесь активно торговать ценными бумагами. - Если доходность актива, заявленная продавцом, колеблется, ориентируйтесь на нижнее, а не верхнее значение. Чем сильнее колебания (это свойство актива называется волатильностью), тем актив рискованнее.

- Изучайте историю изменений курса интересующего актива в разные периоды: как он вёл себя в прошлом. Источники таких сведений — сайты банков, работающих с активом, компаний, выпустивших ценные бумаги, деловые СМИ. На «Ведомости» и «КоммерсантЪ» стоит оформить платную подписку. Если знаете английский и работаете с иностранными активами, полезно будет читать англоязычную версию Forbce.

- Даже если вы не собираетесь становиться активным биржевым спекулянтов, запишитесь на курсы для начинающих трейдеров при серьёзной брокерской компании. Это стоит недорого или бесплатно. А знания, которые вы там получите, бесценны.

- Пройдите бесплатный онлайн марафон «Пассивный доход». Там вы узнаете все способы инвестиций на российском рынке для начинающих инвесторов с разным размером стартового капитала.

Отзывы мелких инвесторов

...два назад я осознал, что путь к финансовой свободе это инвестировать свои средства, поэтому я начинающий инвестор. Но проблема состоит в том, что в течение двух лет изучения мира инвестиций, я так до конца и не определился с путями и инструментами для инвестирования. На протяжении этих двух лет «тыкался-мыкался» куда не попадя. В основном вкладывал в хайп-проекты для скорого приумножения своего ничтожно маленького капитала, но всем известно чем заканчивается инвестирование в подобного рода проекты — я терял всё что вкладывал. Но люди учатся на своих ошибках (в основном) и больше с хайпами не хочу иметь дела. Поэтому приходится вкладывать в классические и всем известные инструменты с умеренной/консервативной стратегией, что поделать, быстро поднять капитал не получается, придётся по чуть-чуть.

В настоящее время у меня есть трейдер с опытом работы 8 лет. А также открытые счета у Альпари и БКС (через приложение Источник) и вклад в Сбербанке.

Цель обращения — попросить совета где и как лучше размещать свой микрокапитал для стабильного (желательно стремительного) роста?

У своего трейдера у меня на счёте ~12 тыс. руб. В Альпари управляю непубличным ПАММ-портфелем (100$), а в БКС (приложение Источник) приобретён инструмент (1 шт.) ETF на краткосрочные гособлигации США. И просто «в тумбочке» лежат ещё ~10 тыс. руб.

Все эти вложения тестовые, подобно грудному ребёнку который всё берёт в рот для изучения мира, в котором он появился. У меня нет стратегии, есть план, но какой-то неуверенный. Вот лежат у меня те ~10000₽ и не могу определиться, куда их вложить — либо трейдеру отдать, либо облигации купить, либо в Альпари куда-нибудь вложить... Про банковский депозит молчу. Просто надоело пробовать, время идёт, а капитал либо не растёт, либо растёт улиточными темпами, либо в убыток уходит.

Прежде всего, вам нужно поставить чёткие цели и наметить чёткий план их реализации.

Необходимо перестать гоняться за сверхдоходами, и переформировать свой инвестиционный портфель (пусть даже маленький) так, чтобы бо́льшая часть была вложена в консервативные инструменты, а меньшая — в агрессивные. Я предлагаю такое соотношение: консервативные — 60%, умеренные — 30%, агрессивные — 10%.

Пока капитал будет работать и что-то приносить (а в таком виде он будет что-то приносить) — найти себе новые источники активного заработка. Например, попробовать создать доход из своих хобби, заняться фрилансом и т. д. Так, поскольку живёте с родителями, сможете создать себе дополнительный капитал для инвестирования, чтобы увеличить пассивные доходы.

На форуме mmgp.ru участнику, украинскому аспиранту, который может откладывать только эквивалент 30 долларов в месяц, посоветовали поначалу просто подкопить денег, пока не соберётся сумма, с которой можно приступать к таким инвестиционным инструментам для среднего класса, как ПИФы и акции.

С маленькими суммами можно только помечтать об инвестировании или поиграть в казино, но никак инвестициями их не назвать и тем более из них не сделать, максимум псевдоинвестированием в hyip с ними можно заняться и на этом успокоиться.

А на ресурсе «Альфаинвестор» пользователь поделился первыми результатами инвестирования. Правда, не уточнил, с какой суммы начинал. Да и первый взнос по кредиту на «БМВ» — это не лучшее применение результата инвестирования.

Всем привет! Делюсь радостной новостью — после продажи акций лукойла накопил на первый взнос за хорошенькую новую беху) Правда, придётся в долги влезть, чтобы вторую половину закрыть, но это ничего :)

Как видите, на инвестиции в сумме 10 000 рублей быстро сделать большие деньги невозможно. Но это не повод опускать руки. Начинать инвестировать можно и с 1 000 рублей, купив ОФЗ или положив эти деньги на пополняемый депозит в банке — такая возможность не во всех кредитных учреждениях, но есть. А то и с 500 руб. — именно столько стоят паи в некоторых ПИФах. И это будет уже лучше, чем ничего. Подробнее о конкретных способах инвестировать деньги — на нашем бесплатном онлайн марафоне «Пассивный доход»