Как исправить испорченную кредитную историю

Кредитная история (КИ) — это сводная информация обо всех займах и кредитах российского заёмщика, который хоть раз воспользовался таким продуктом. В ней отражаются сведения о кредитах начиная с 2005 года, когда вступил в силу соответствующий закон. Пятно на кредитной истории может осложнить вам жизнь, даже если появилось не по вашей вине, а так тоже бывает. Разбираемся, как можно исправить кредитную историю, испорченную как по вине самого заёмщика, так и по другим причинам.

Как формируется и на что влияет кредитная история

В кредитной истории отражаются все ваши кредиты и займы, которые вы после 2005 года брали в банках и других финансовых организациях, включая микрозаймы. Уже сам факт обращения за кредитом отражается в вашей кредитной истории вместе с результатом — даже если вы передумали его брать в последний момент или вам отказали. Отказы к тому же ухудшают кредитную историю — понижают кредитный рейтинг, который формируется на её основе. Да и у потенциального кредитора, когда он видит сведения об отказах, возникает вопрос — что же с заёмщиком не так?

Банковские работники не раскрывают своих методик оценки заёмщиков. Но признают: кредитная история — это не единственный, но весомый фактор, от которого зависит получите ли вы кредит. И не только это. Если банк определяет процентную ставку для клиента индивидуально, побольше вам сделать ставку или поменьше, он будет решать на основе вашей кредитной истории.

Страховые компании также интересуются кредитной историей клиента, и от неё зависит, во сколько ему обойдётся страховой полис — чем лучше кредитная история, тем дешевле.

Наконец, крупные работодатели нередко проверяют кредитные истории претендентов на вакансии, и при прочих равных условиях хорошая кредитная история будет плюсом кандидата. А другой, пусть даже идеальный по всем остальным параметрам, рискует быть отсеянным только из-за того, что с кредитной историей что-то не так.

Как проверить свою кредитную историю

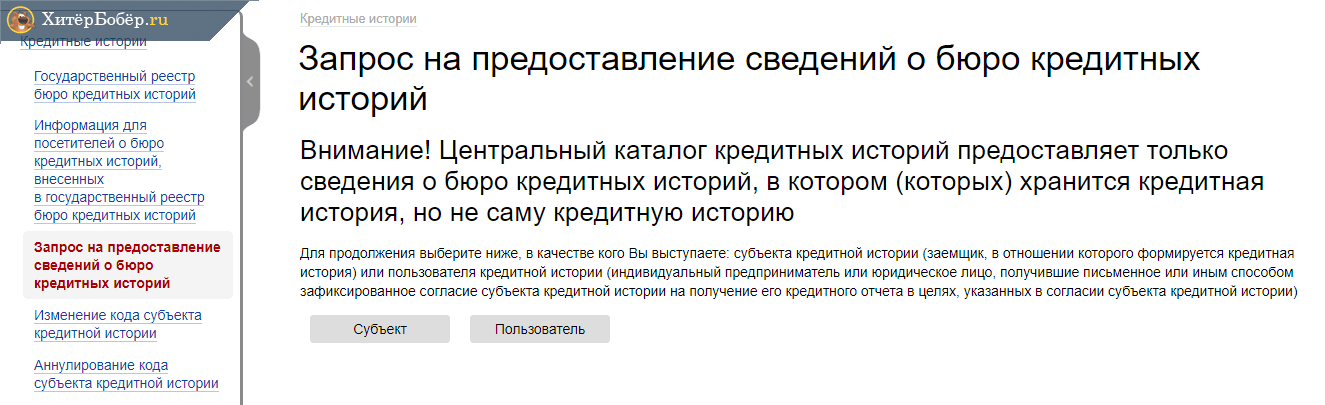

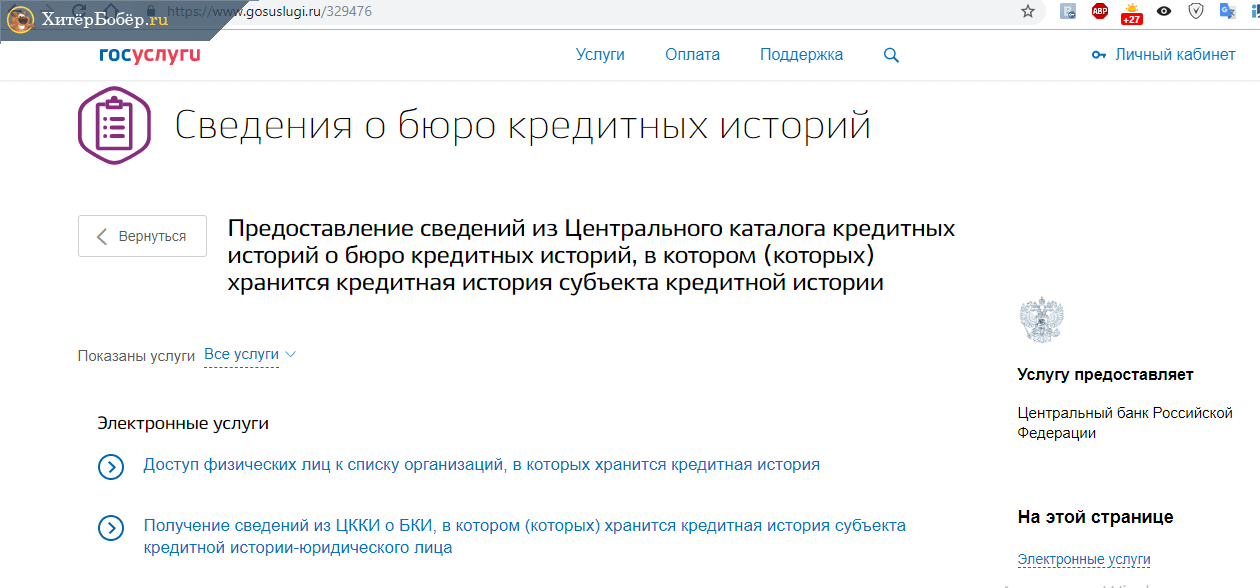

Два раза в год каждый россиянин вправе проверить свою кредитную историю бесплатно. До недавнего времени обязательным для этого было иметь код субъекта кредитной истории. Его можно было узнать, например, в банке, где вы взяли кредит. Но к 2019 году стало ещё проще. Ситуация зависит от конкретного бюро кредитных историй (БКИ), где хранится ваша. А находиться она может и в нескольких одновременно — банки работают с разными БКИ.

Чтобы узнать, в каких БКИ хранится конкретно ваша история, достаточно подтверждённого аккаунта на портале госуслуг. С помощью его сервиса вы можете получить эту информацию. А если во всех БКИ, где она находится, есть функция подтверждения личности через ваш аккаунт на госуслугах, это позволит и саму вашу кредитную историю получить онлайн — быстро и в пределах двух раз в год бесплатно.

Получить кредитную историю за небольшие деньги предлагают некоторые российские банки: Сбербанк России, Тинькофф-банк и другие. Как правило, заказать у них эту услугу можно через личный кабинет.

Слишком часто этого делать не стоит — рискуете, наоборот, испортить её уже этим. Но в рамках двух раз в год, как профилактические визиты к стоматологу, которые рекомендованы с той же периодичностью, и перед тем, как подавать заявку на кредит, лишним не будет. Последний вариант также из соображений профилактики: вдруг в вашей КИ найдутся ошибки, которые обернутся отказом в заявке на кредит, и тот испортит кредитную историю ещё больше. Если проверка не выявит ошибок, можете смело подавать заявку на новый кредит. Если они есть, лучше с этим повременить, а сперва разобраться с ними.

Что делать, если кредитная история испорчена

Порядок действий зависит от причин, по которым на кредитной истории появились пятна. Таких причин три:

- вина самого заёмщика;

- ошибки банков или иных кредиторов;

- мошенничество.

Как исправить кредитную историю, которую испортил сам заёмщик

Если вы испортили кредитную историю сами, вы сами же себе и доктор. Проблемный кредит будет висеть на вас до тех пор, пока его не погасите. Даже если по нему прошёл срок исковой давности, который составляет три года и исчисляется с момента вашего последнего платежа или обращения в банк в связи с кредитом, решения суда нет, а коллекторы больше не донимают, вся информация по кредиту, который вы не вернули, хранится в одном из БКИ и станет достоянием банка, где вы захотите снова взять кредит, страховщика или потенциального работодателя в несколько кликов.

Поэтому нужно сперва выйти на связь с кредитором, за которым числится проблемная задолженность, и договориться о её погашении. Например, о реструктуризации — это когда вы погашаете долг частями по оговорённому с кредитором или его представителем графику. Представители банка или коллекторы, если долг уже передан им, возможно, поначалу будут настаивать, чтобы вы вернули всё и сразу. Но договориться о более комфортных вариантах возможно: там понимают — лучше получить проблемный долг по частям или даже его часть, чем ничего и никогда. К тому же банкам проблемные кредиты портят показатели.

Другой вариант — дождаться 10 лет с даты последнего изменения в вашей кредитной истории. По закону по истечении этого срока дальше храниться в БКИ она не может, что позволит вам начать отношения с банками с чистого листа. Проблема лишь в том, что больно долго, да и узнать, когда в вашей кредитной истории было последнее изменение, невозможно.

Отдельная история, если у вас нет активных просрочек больше 30 дней, а проблема с тем, что вы с трудом тянете сразу несколько кредитов и процентные ставки по ним слишком высоки. В этой ситуации выход — рефинансировать свои кредиты. У банков есть специальные продукты для таких целей. При рассмотрении заявки они захотят оценить ваши обязательства по кредитным продуктам, которые вы хотите закрыть с помощью рефинансирования, и насколько добросовестным заёмщиком вы себя зарекомендовали. Чем лучше ваша ситуация, тем больше шансов на положительное решение. Если оно принято, вы гасите все кредиты, вместо них погашаете уже один, как правило, под меньшую процентную ставку, а то и с не столь большим обязательным платежом. Но при просрочках от месяца шансы рефинансировать имеющиеся кредиты снижаются. И чем ваш кредит проблемнее, тем ближе они к нулю.

Советник по частным инвестициям Игорь Файнман рекомендует регулярно рефинансировать ипотеку: взяли кредит, два-три года исправно делаете по нему платежи, затем рефинансируетесь на более выгодных условиях в другом банке. Через два-три года повторяете схему, но уже с другим банком. Но своевременные платежи при этом критичны: банки хотят видеть в рядах новых заёмщиков только тех, кто зарекомендовал себя добросовестным с их конкурентами.

Если у вас есть проблемный кредит, а параллельно вы используете другие кредитные продукты и с ними не шалите, достаточно погасить проблемный, а по остальным вести себя добросовестно от полугода. Пятнышко на кредитной истории, конечно, останется, но к заёмщику, который имел в прошлом проблемы с кредитом и сам их решил, банки более лояльны, чем к тому, за кем проблемные займы так и висят или у кого кредитной истории нет.

Когда проблемный заём погашен, а других кредитных продуктов нет, возможны разные варианты. Один из них — воспользоваться специальным сервисом по исправлению кредитной истории. Например, один из банков предлагает схему, по которой вы не получаете живых денег, но должны будете в течение трёх месяцев выплатить ему около 5 тысяч рублей — как будто взяли эту сумму в кредит. А потом переходить к другим его продуктам, где уже получаете кредитную карту с деньгами банка и становитесь полноценным заёмщиком. Насколько приемлем такой или подобный вариант, решать вам.

Альтернатива — сразу завести кредитную карту. Если у вас есть зарплатная карта, попробуйте взять кредитку в том же банке. К зарплатным клиентам они обычно лояльнее. Лучше всего брать карту с грейс-периодом — временем, при полном погашении долга в течение которого вам не начисляются проценты за пользование кредитным лимитом. Например, беспроцентный период составляет 60 дней. Вы потратили 3 000 рублей из кредитного лимита и вернули через неделю — с зарплаты или аванса. Проценты вам за это не капают.

Стандартное условие грейс-периода — он распространяется только на покупки, за которые вы расплачивались картой. Если сняли с кредитки наличные или сделали перевод, льгота не действует. А за съём наличных ещё придётся заплатить дополнительную комиссию, более высокую, чем при их снятии с дебетовой карты.

Небольшие траты с кредитной карты, погашаемые в пределах грейс-периода на протяжении нескольких месяцев, послужат плюсом к вашей кредитной истории и сделают вас более желанным заёмщиком и по другим кредитных продуктам разных банков.

А вот микрозаймы лучше по возможности не брать — только если получить кредит в банке уж никак не получается. Сам факт вашего обращения за микрозаймом уже выставляет вас недостаточно благонадёжным клиентом. По умолчанию микрозаймы берут те, кого банки не кредитуют. Да и драконовские проценты по этому продукту придётся платить. Если уж нет другого выхода, представляется вариант взять микрозайм на минимальные сумму и срок — например, 3 тыс. рублей на неделю. И вернуть на следующий день с минимальной переплатой — всего лишь за сутки пользования. Но надо внимательно изучать условия кредитования — нет ли санкций за досрочное погашение или ещё каких мелких пакостей, которые обычно прячутся мелким шрифтом в тексте договора. Если этот вариант выгорит, можно спустя некоторое время повторить трюк в другой микрофинансовой организации. Когда в кредитной истории появятся сведения, что по микрозаймам вы выступали добросовестным плательщиком, более лояльными станут и банки.

Как исправить кредитную историю, испорченную по ошибке кредитора

Даже добросовестный заёмщик не застрахован от ошибок, которые попадают в кредитную историю не по его вине. Распространённый вариант — заёмщик закрыл кредит, у банка к нему вопросов нет. Но из-за технического сбоя информация в кредитную историю не попала, и там заёмщик числится проблемным должником. Бывает и там, что вместо ваших займов в КИ оказываются проблемные долги вашего полного тёзки, о которых вы ни сном, ни духом. Случается и путаница с паспортными данными.

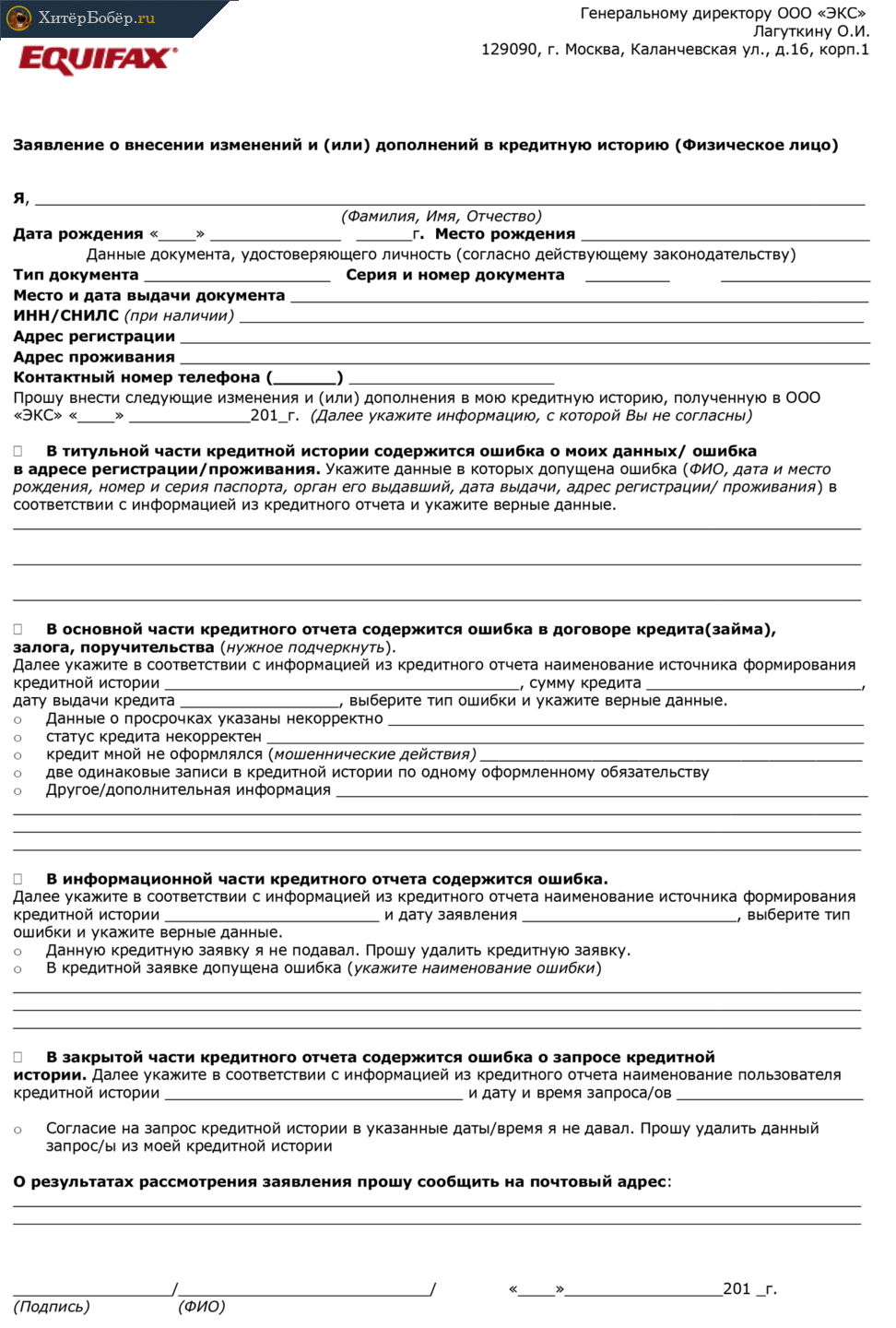

В каждом БКИ свой порядок оспаривания кредитных историй и исправления ошибок в них. Узнать его обычно можно, обратившись непосредственно в бюро, где хранится ваша история с ошибками, или найти эти сведения на его сайте.

Обычно для этого надо обратиться в бюро письменно, у бюро под такие обращения нередко предусмотрен специальный бланк.

В к заявлению приложите доказательства ошибки: чеки о платеже по кредиту, документ из банка, что кредит погашен и претензий к вам нет, копию паспорта, если путаница в паспортных данных, скрин интернет-банка, квитанцию и тому подобное. Это обязательно: не будет доказательств с вашей стороны, исправить ошибку не получится.

Бюро перешлёт ваше обращение в банк. Если сведения действительно неверны, их исправят. Но рассмотрение таких заявлений закон отводит месяц.

Что делать, если вашу кредитную историю испортили мошенники

От кредитных мошенничеств не застрахован никто, а персональные данные человека, на которого оформляется кредит, мошенники могут получить откуда угодно, возможности полностью исключить их утечку нет нигде.

Я не знаю, какие документы использовали мошенники: копию паспорта или его скан, была ли подделана моя подпись, указывали ли номер СНИЛС, присылали ли фото заёмщика с открытым паспортом — это есть в требованиях многих МФО. Свой паспорт я не терял, никогда не оставлял его в залог или без присмотра. Но сканы моего паспорта могли «утечь» откуда угодно: из отелей, банков, бизнес-центров, медицинских центров, фитнес-клубов.

Андрей Тарчоков, пострадавший от кредитных мошенников, которые оформили на него 13 микрозаймов общей суммой 70 тысяч рублей

https://www.sravni.ru/text/2018/10/23/realnyj-sluchaj-moshenniki-oformili-na-menja-13-kreditov-v-mfo/

Как только вы узнали, что на вас оформили кредит мошенники, обычно сигнал тревоги — письма и звонки кредиторов или коллекторов или отказы в кредитах, надо действовать в такой последовательности:

- Проверить свою кредитную историю по всем БКИ, где она хранится — нет ли за вами других проблемных долгов, которых вы не брали.

- Написать претензии во все банки и микрофинансовые организации, где числитесь должником, хотя кредитов у них не брали, и изложить суть дела. В некоторых случаях этого окажется достаточным — кредитор признаёт ошибку и информирует, что претензий нет.

- Напишите заявление в полицию. Вероятность возбуждения уголовного дела невелика — суммы займов обычно скромные, а каждый кредит — отдельный криминальный эпизод. Но в полиции обязаны принять заявление, выдать талон-уведомление, а его требуют некоторые кредиторы при рассмотрении претензий от жертв кредитных мошенников, и провести проверку, которая способна выявить важные детали, что пригодятся вам впоследствии.

- Если кредитор выдвигает дополнительные условия списания долга, игнорирует ваше обращение или продолжает требовать деньги, обращайтесь в суд. Согласно Гражданскому кодексу РФ, кредитный договор считается заключённым с момента передачи денег заёмщику. А вместо вас их получил кто-то другой, так что с вами договор не заключался.

- Когда у вас на руках решение суда в вашу пользу, материалы полицейских проверок, ответы от кредиторов о списании вашего долга и другие документы, подтверждающие вашу правоту, обращайтесь в БКИ, где хранится ваша история, а к заявлению приложите копии всех этих документов.

Можно ли что-то сделать, если информация в кредитной истории верна, но вам не нравится

А вот с этим поделать нельзя ничего. Только добросовестно выполнять обязательства по текущим и новым кредитным продуктам. Чем дольше будете вести себя как добросовестный заёмщик, тем более лояльны станут банки к вам в будущем.

Как не нарваться на мошенников, которые обещают исправить кредитную историю за деньги

С ухудшением в 2014 году экономической ситуации в стране и вызванным этим ростом числа проблемных должников активизировались мошенники, которые предлагают исправить кредитную историю за деньги. Вот основные схемы, которые они используют:

- Называют себя хакерами, которым под силу взломать БКИ и почистить вашу кредитную историю от негатива.

- Представляются сотрудниками кредитных бюро, якобы имеющими доступ к кредитным историям и возможность отредактировать вашу.

- Написать письмо в банк о недостоверности сведений в вашей кредитной истории, после чего она якобы будет изъята из бюро на время проверки.

Все эти и другие обещания — ложь. База кредитных историй хранится в нескольких источниках, с которыми регулярно сверяются, поэтому даже в случае несанкционированного вмешательства все убранные оттуда сведения легко восстановить. Ну а тем, кто соглашается на столь сомнительные предложение, гарантировано лишь одно — деньги они потеряют, а кредитная история так и останется испорченной.

Как поддерживать кредитную историю в порядке

Кредитная история — показатель вашего финансового здоровья. Поэтому следить за ней надо не менее тщательно, чем за собственным организмом. Но и без фанатизма.

Поддерживать её в порядке поможет такой набор регулярных действий:

- Не допускать просрочек по кредитам, по возможности снижать кредитную нагрузку.

- Регулярно проверять кредитную историю. Алгоритм действий такой же, как и в случае с профосмотрами у врача — 1–2 раза в год для профилактики, при появлении тревожных симптомов — незамедлительно, даже если за это придётся заплатить. Тревожные сигналы — звонки коллекторов и кредиторов по поводу займов на ваше имя, которых вы не брали, отказы в кредитах по непонятным причинам и подобные. Если же информацию об ошибках или чужих займах выявили при плановой проверке, действуйте, не откладывая.

- Для улучшения кредитной истории пользоваться кредитной картой с грейс-периодом — оплачивайте ей, не снимая наличных небольшие покупки, погашайте задолженность, пока грейс-период не истёк. Хорошо, если за траты по карте начисляется кешбэк (возврат части потраченных сумм) или бонусы — минуты разговора у вашего мобильного оператора, мили в программах лояльности авиакомпаний, баллы в различных дисконтных программах и другие. Предложение кобрендинговых карт, которые предусматриваются такие «плюшки», на рынке велико. Такие опции доступны и для дебетовых карт, но по кредитным вознаграждения обычно более ощутимы. Это даст вам дополнительную экономию затрат.

Один из крупных российских банков советует своим клиентам такой вариант использования кредитки с грейс-периодом и кэшбэком. После получения зарплаты не тратить её, а использовать для оплаты покупок кредитку. А сумму, равную потраченной, резервировать на дебетовой карте или отдельном счёте, например, накопительном. Наличные снимать с дебетовой карты. А с очередным поступлением денег возвращать потраченную сумму на кредитку. Такой подход позволит и кредитную историю поддерживать на должном уровне, и даже немного подзаработать за счёт кэшбэка.

Даже если проблемы с кредитной историей возникли по вашей вине, их можно решить законным путём. Это непросто, но надёжно. И безопаснее, чем связываться с мошенниками, единственная цель которых — присвоить деньги, с которыми у вас и так, возможно, сложности. Поэтому лучше те деньги, что они просят, направить на погашение проблемного кредита. Проблемный кредит — это не приговор. Когда погасите, получите шанс снова стать для банков желанным заёмщиком. Ну а в ситуации, когда в кредитную историю вкрались ошибки или вы пострадали от кредитных мошенников, законный выход тоже есть.