5 вариантов купить доходные апартаменты в Москве, если вы не олигарх

В 2020 году мы планируем покупать ликвидные апартаменты в Москве в хороших локациях. Это наша основная стратегия, она такой была и осталась после пандемии.

Что происходит на рынке недвижимости

После карантина и закрытия границ ситуация на рынке недвижимости изменилась.

Просела посуточная аренда, хотя это временное явление. Пока отели и апартаменты для посуточной аренды пустуют, но через 2-6 месяцев рынок может восстановиться.

Меняется спрос на длительную аренду, поскольку люди (и сотрудники, и работодатели) поняли, что можно работать удаленно из дома. Это создает проблемы для офисной недвижимости, спрос на которую тоже просел.

Мы по-прежнему рассматриваем для инвестиций складские и производственные помещения, т.к. это бизнес-процессы, от которых никуда не уйдешь. А основной стратегией “Территории Инвестирования” остаются небольшие ликвидные апартаменты в Москве.

Наша стратегия при покупке апартаментов

При покупке апартаментов в кредит при сдаче в аренду они должны перекрывать ипотечный платеж, и оставлять инвестора в плюсе.

Доходность считаем для долгосрочной аренды и без раздела апартаментов на маленькие студии (стратегия, которую мы применяли для доходных квартир).

С разделом есть свои сложности — там нужно соблюдать санитарные нормы, размещать мокрые точки в определенных местах, С апартаментами таких проблем нет, их можно планировать как угодно. Есть и другие нюансы, которые пока вынесем за пределы этого видео.

Распил квартиры приносит около 7-10%. Если большую квартиру можно сдавать по 25 000 рублей в месяц, то разделив ее по окнам, можно сдавать две маленькие студии по 18 000 рублей каждую. Здесь требуется чуть больше участия инвестора перед заселением жильцов, чуть больше расходов, плюс увеличивается коммуналка.

Если сделать то же самое с кредитным плечом, доходность увеличивается до 27-30%. Хотя некоторые и первый взнос за жилье делают за кредитные деньги, но это уже рисковые стратегии, больше напоминающие не инвестиции, а спекуляции.

Деньги от аренды переводятся в доллары на брокерский счет, на них покупаем или “дивидендных аристократов”, или бумаги REIT-фондов. Таким образом за счет доходных апартаментов или другой недвижимости вы можете создать полноценный инвестиционный портфель. У вас есть недвижимость (вторичное богатство по Кийосаки), вы переводите доход в доллары и покупаете ценные бумаги (третичное богатство), чтобы с их помощью быстро нарастить капитал и инвестировать его в первичное богатство.

Дисклеймер: все написанное здесь — личный опыт, а не призывы к действию или финансовые советы. Каждый инвестор принимает решения самостоятельно и самостоятельно несет за них ответственность.

5 примеров, как купить апартаменты в Москве

Разберем на примере апартаментов в Москве за 3,65 млн рублей.

Эти апартаменты сдаются в долгосрочную аренду за 45 млн рублей. Простои с такими объектами минимальны. Если арендатор съезжает, он должен предупредить хозяина за 2 недели — иначе потеряет залог.

Покупка доходной недвижимости дает ежемесячный денежный поток, и во время кризиса многим людям это интересно. Сейчас многие предприятия закрываются, люди сидят дома и теряют доход от основной деятельности — доходная недвижимость позволяет получать доход не когда-нибудь, а именно сейчас.

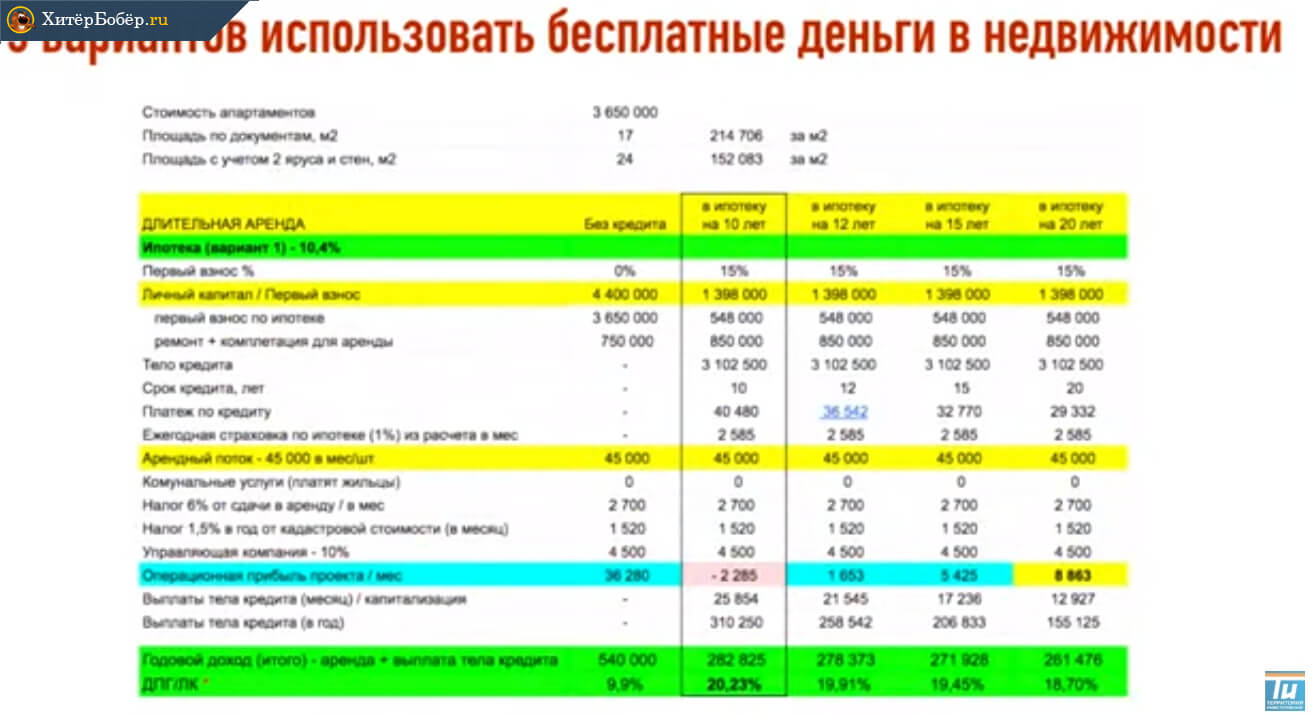

Сравнительная таблица, как можно сдать эти апартаменты

Вариант 1. Покупка за свои деньги, без кредитного плеча.

Чистый доход (за вычетом налогов, оплаты услуг агента и т. д) — 36 000 рублей.

Это не самый привлекательный вариант, поскольку он дает только 10% годовых. Хотя эту недвижимость можно отремонтировать и продать через год на 500 000 рублей дороже. Тогда годовая доходность составит около 20%.

Вариант 2. Покупка в кредит на 10 лет.

Такой вариант не дает положительного денежного потока, то есть платеж по кредиту выше выплат от квартирантов.

Вариант 3. Ипотека на 12 лет

Здесь появляется минимальный денежный поток около 1500 рублей в месяц.

Вариант 4. Ипотека на 15 лет.

Денежный поток возрастает до 5500 рублей в месяц.

Вариант 5. Ипотека на 20 лет.

Денежный поток 8800 рублей в месяц.

Самая длительная ипотека — на 20 лет, предполагает самую большую переплату банку, но дает максимальный денежный поток. Причем квартиранты выплачивают не только проценты банку, но и немного тело кредита.

Если вы берете ипотеку на 10 лет, денежный поток отрицательный, но средние выплаты тела кредита в месяц — больше 25 000 рублей. Мы рассматриваем самую простую ситуацию, когда стоимость квартиры за 10 лет не изменится ни в валюте, ни в рублях.

Покупку недвижимости без кредита не рассматриваем. Мы выбираем ипотеку на 20 лет, поскольку сейчас сложилась уникальная ситуация, когда ставки по ипотеке ниже инфляции. Фактически ипотечные деньги для доходной недвижимости не только бесплатные — вам за них еще и доплачивают.

Если вы хотите такие апартаменты — пишите в Инстаграм.

Хотите узнать, как настроить пассивный доход — приходите на бесплатный 4-дневный марафон.

Еще больше информации о доходной недвижимости на интенсиве “Доходный дом”