Как мы беднеем на 26,3% в год и что с этим делать

Добрый день, на связи Андрей Меркулов.

Когда я десять лет назад впервые приехал с семьей в Тайланд, аренда виллы с бассейном обошлась нам в 25 тысяч рублей в месяц, а поужинать в ресторане мы могли на тысячу рублей.

⠀ 10 лет назад доллар был меньше 30 рублей и 33 бата. За это время курс тайского бата к доллару почти не изменился, а российская валюта потеряла 263,7%.

Весной 2020 года апартаменты в Тайланде обошлись нам уже в 130 тысяч рублей в месяц, а ужин в ресторане обходится уже в 4 тысячи рублей.

⠀ Да, сейчас популярна идея отдыха в России. Но если вы видели цены в Сочи или Крыму, то там все тоже довольно грустно (и дорого). А еще у нас в продаже телефоны по 90 000, Лада Веста Sport по 1 млн рублей.

⠀ Вы готовы мириться с тем, что заработанные или полученные в виде пассивного дохода деньги стремительно дешевеют? Чтобы иметь какую-то реальную доходность в рублях, сначала нужно получить хотя бы 26,3%, которые компенсируют обесценивание рубля.

⠀ Выход один — нужно покупать активы, дающие денежный поток в разных валютах и растущие быстрее, чем инфляция.

Все подробности, где найти такие активы и как их купить, вы найдете в Клубе инвесторов.

Самый доходный актив за 20 лет

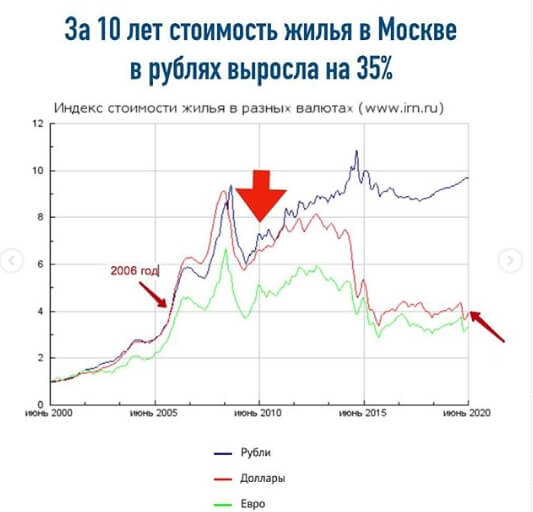

Согласно исследованию JP Morgan, за последние 20 лет самым доходным активом остается недвижимость.

Хотя в пересчета на USD цены в Москве сейчас — на уровне 16-летней давности. В российской валюте недвижимость дорожала на 3,5% в год.

Вывод — лучше выбирать для инвестиций недвижимость не в России.

⠀ Поэтому я начал изучать тему заработка на зарубежной недвижимости. Сейчас я планирую разместить в этих активах не менее 30% своего долгосрочного капитала. Так можно инвестировать любую сумму от тысячи рублей.

⠀ Речь идет о хорошей ликвидной недвижимости. Ее владельцы — компании с более высоким рейтингом надежности по сравнению с РФ (у России рейтинг BBB-). Помимо отелей и офисов, страдающих от пандемии и конкуренции со стороны AirBnB, Амазон и WeWork, сюда входят дома, земля, склады и производственные помещения, апартаменты, data центры и другие объекты.

Как сохранить свои сбережения — доллары или…?

Я задумался, что лучше было сделать после первой поездки в Тай в 2010 году, если бы тогда я знал о ежегодных 26,3% в рублевых инвестициях.

Чтобы это выяснить, я сделал расчеты для четырех вариантов инвестиций пяти миллионов рублей на десять лет. Несмотря на рост в рублях, с учетом потери на изменении курса рубля и инфляции USD, получается следующая реальная доходность за десятилетие:

- Покупка долларов на 5 млн рублей 10 лет назад — минус 20%

- Вклад в банке — минус 163%

- Покупка жилой недвижимости в Москве под аренду — минус 143%

- Вклад в REIT — зарубежные фонды недвижимости — плюс 374%

Перспективы рубля по-прежнему очень сомнительны. В последние десятки лет он стабильно падает. А в 2020 году благодаря обвалу котировок на нефть Центробанк прогнозирует падение валютной выручки на 40%. Это значит, что в платежном балансе РФ образуется дыра (первый раз с 11997 года). И эту дыру закроют за счет рублевого курса. ⠀

Что делать?

Я планирую разместить 30% капитала в REIT, которые за последние 10 лет принесли доход 374%. Сейчас такие активы можно купить по очень привлекательным ценам — благодаря пандемии многие REIT продаются с крупным дисконтом до 75%. У них на балансе — качественная арендная недвижимость. Сейчас они также имеют преимущество благодаря снижению ключевой ставки.

8 причин выбрать REIT

- Лидер по доходности за 20 лет, который обгоняет золото, индекс S&P

- Реально инвестировать даже минимальную сумму

- Качественная арендная недвижимость.

- Ликвидность. Их легко купить/продать в любой момент — без очередей, визитов к чиновниками или нотариусам.

- Возможность получать пассивный доход (не в рублях)

- Модель масштабирования предполагает постоянный рост дохода от REIT

- Это лучше, чем прямые инвестиции в недвижимость — благодаря доступа к капиталу акционеров (что дает эффект масштабирования), налоговых льгот .

- REIT обязаны выплатить минимум 90% своего дохода по закону.

⠀ Правда, здесь есть свои нюансы. О них расскажу в следующих статьях.

Дисклеймер: Любые данные из моих статей описывают мой личный опыт. Они не являются финансовыми советами и рекомендацией к действию. Каждый инвестор принимает финансовые решения самостоятельно и сам несет за них ответственность.

Хотите настроить пассивный доход — приходите на бесплатный 4-дневный антикризисный онлайн марафон.