Чарджбэк по банковской карте: что это такое и как вернуть деньги

Английским словом чарджбэк (chargeback) называется процедура возврата на карту списанных с неё денег. Этот процесс именуется также оспариванием операции или опротестованием транзакции. В отдельных случаях инициатором чарджбэка выступает банк. Но распространены и ситуации, когда это делается по инициативе держателя карты. Практикуются оспаривание операций и возврат денег и в электронных платёжных системах. Рассказываем, в каких случаях возможен чарджбэк и как добиться возврата на карту или электронный кошелёк денег, которые были оттуда списаны при опротестуемой транзакции.

Что такое чарджбэк и как он работает

Потребителем банковских услуг чеарджбэк представляется как возврат банком денег, неправомерно списанных с карты. Однако с позиций банковской терминологии так называется порядок взаимодействия между двумя банками:

- тем, что выпустил карту, с которой списана оспариваемая сумма — он называется банком-эмитентом;

- тем, что произвёл списание — банком-эквайером.

Вы оплатили покупку в интернет-магазине картой Сбербанка. А интернет-магазин обслуживается в Альфа-банке. Значит, в вашем случае Сбербанк России — банк-эмитент, а Альфа-банк — банк-эквайер. И если вы будете оспаривать списание средств при этой оплате, чарджбэк будет определять порядок взаимодействия на такой случай между двумя банками — «Сбером» и «Альфой».

Российское законодательство регулирует взаимоотношения между банком и клиентом при опротестовании операций только отчасти. Закон 161-ФЗ «О национальной платёжной системе» обязывает банк вернуть клиенту деньги лишь при соблюдении всего комплекса таких условий (ст. 9):

- Банк не уведомил клиента об операции, а делать это банк по закону обязан (п. 4).

- Клиент уведомил банк, что операция, о которой он получил сообщение, произведена без его согласия — это обязанность клиента согласно ч. 11 той же статьи.

- Операция, о которой клиент сообщил как произведённой без его согласия, состоялась до того, как банк получил это уведомление от клиента (ч. 15).

- Банк не смог доказать, что причиной несанкционированной операции по карте не стало нарушение клиентом правил её использования и безопасности (ч. 15).

Такая ситуация возможна, если данные вашей карты, которых оказалось достаточно для списания денег с вашей карты или их снятия в банкомате с помощью её дубликата, попали в руки мошенников, а банк не смог доказать, что это случилось не по вашей вине. В этом случае банк обязан возместить вам списанную сумму до копейки. Во всех остальных ситуациях порядок вашего взаимодействия определяется договором между вами и банком по продукту, которым вы пользуетесь. А взаимодействия банка, которым выпущена карта, и банка, обслуживавшего транзакцию — правилами платёжной системы, к которой относится ваша карта — Visa, Mastercard, «Мир» или иной.

Аналогично обстоят дела с пин-кодом — если клиент банка сам сообщил его мошенникам или, например, написал на карте, чтобы не забыть, или на листке бумаги, который находился рядом с картой в кошельке, а кошелёк потерял, ну а нашедший воспользовался этой информацией и присвоил деньги с карты, оспорить операцию не получится. Держатель карты нарушил правила безопасности и пользования картой — сам сообщил пин-код посторонним или сделал потенциально доступным третьим лицам. А значит, деньги потерял по своей вине, и под случай, когда по закону 161-ФЗ списанные средства подлежат возврату, похищенные у него суммы не попадают.

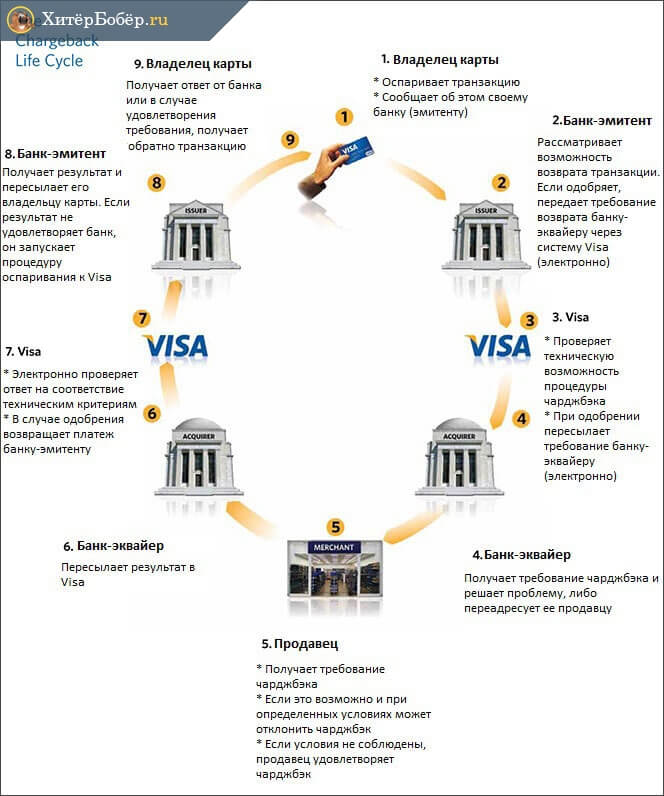

В рамках взаимодействия между банками чарджбэк проходит по такой схеме:

- Банк-эмитент выставляет требование банку-эквайеру о возврате денег.

- Эквайер рассматривает требование.

- Если эквайер согласен с требованием, возвращает деньги, а их взыскивает с получателя платежа. Если не согласен, отказывает — в банковском обиходе это называется отбить чарджбэк.

- Когда банк-эмитент не согласен с решением эквайера и уверен в своей правоте, он сообщает о споре с эквайером в арбитраж платёжной системе, к которой принадлежит карта клиента.

- Арбитраж принимает решение в соответствии с правилами системы. В зависимости от ситуации и предоставленных эмитентом доказательств, в том числе полученных от клиента, решение возможно как в пользу эмитента, так и эквайера. При первом варианте деньги возвращаются на карту, при втором — нет.

В каких случаях возможен чарджбэк

По правилам международных платёжных систем основаниями для чарджбэка могут выступать такие ситуации:

- невозврат продавцом денег за оплаченный, но не поставленный или возвращённый ему покупателем товар (возврат денег и товара в таких случаях называется рефандом);

- двойное списание денег с карты за одну и ту же покупку;

- с карты списано больше или меньше денег, чем полная стоимость покупки;

- подписи на карте и в счёте не совпадают;

- неверные дата и время проведения операции;

- оплата проведена, деньги списаны, но товар не поставлен;

- с карты списаны деньги за покупку, которую держатель карты не совершал;

- покупатель недоволен качеством товара или услуги, товар не соответствует описанию, обнаружен некомплект поставки;

- продавец отказывается принимать товар назад;

- при снятии денег в банкомате с карты сумма списана, но наличность не выдана.

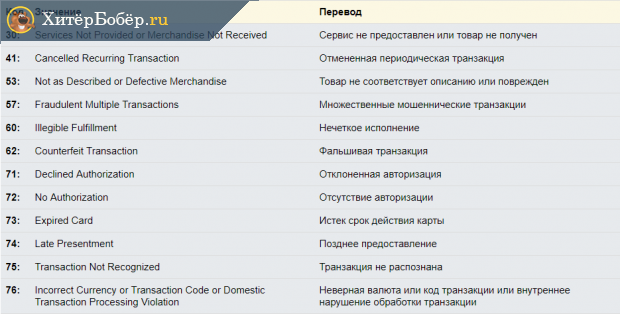

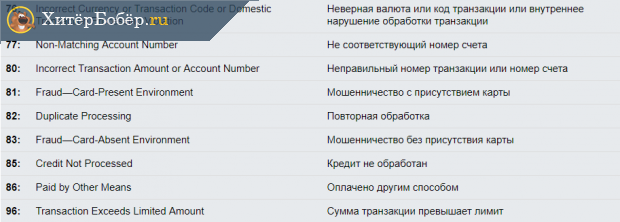

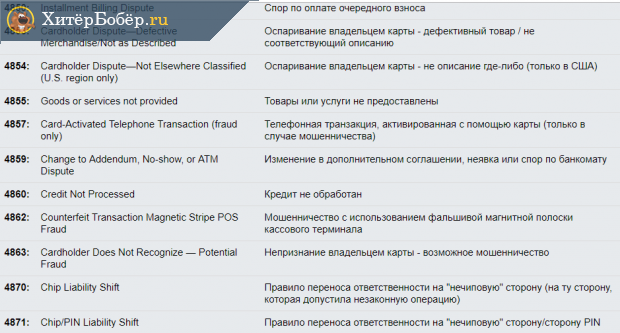

Фотогалерея: коды основных причин чарджбэка в системах Mastercard (фото 1 и 2) и Visa (фото 3 и 4)

-

- В системе Mastercard используются двузначные коды возвратных платежей

-

- От кода зависит срок возврата денег

-

- В системе Visa используются четырёзначные коды возвратных платежей

-

- Коды возвратных платежей и их расшифровка в каждой системе свои, в частности, у Visa не совпадают на 100% с Mastercard ни количество причин, ни их наименования

Сроки возвратного платежа при чарджбэке

Максимальные сроки чарджбэка в зависимости от системы и причины (кода) возвратного платежа составляют от 45 до 560 дней со дня подачи держателем карты или банком заявки на чарджбэк. В среднем же номинальный срок рассмотрения такой заявки равняется 120 дням.

Рассмотрим крайние сроки на примере системы Mastercard:

- до 30 дней — с момента от заказа товара или услуги до списания средств с карты;

- до 120 дней с момента списания средств с карты — подача заявки на чарджбэк;

- 45 дней — рассмотрение заявки эквайером (если он не отбил чарджбэк в этот срок, считается признавшим его по умолчанию, после чего деньги подлежат возврату на карту);

- 45 дней — отправки повторного чарджбэка;

- 45 дней — арбитраж.

Итого — до 285 дней. Впрочем, речь идёт только о максимальных сроках. На практике в конкретной ситуации деньги могут вернуться намного быстрее.

Как сделать чарджбэк

Рассмотрим, что делать, чтобы вернуть неправомерно списанные с вашей карты деньги, на примере, пожалуй, одной из самых распространённых ситуаций — покупки товара, который оказался некачественным и подлежит возврату, некомплектным или же вовсе не был поставлен.

Действовать надо в такой последовательности:

- Предпринять попытку мирно разрешить ситуацию с продавцом. Не исключено, что продавец отреагирует адекватно и выполнит ваши требования. Тогда последующие шаги просто не понадобится. Если же этого не произойдёт, результатом общения с ним должны стать подтверждения, что он не исполнил своих обязательств по сделке. Чтобы обзавестись такими подтверждениями, общайтесь с ним по возможности письменно и будьте готовы подтвердить каждый этап взаимодействия. Сделайте скриншоты вашей переписки по электронной почте или в мессенджерах. По возможности отправьте продавцу письменную претензию обычной почтой — заказным письмом с описью вложений и уведомлением о вручении. Если общаетесь с представителями продавца голосом по телефону или через мессенджеры, записывайте все разговоры на диктофон. Во время бесед по возможности старайтесь получить как можно больше информации о собеседнике: как его зовут, какую должность он занимает в компании и тому подобное.

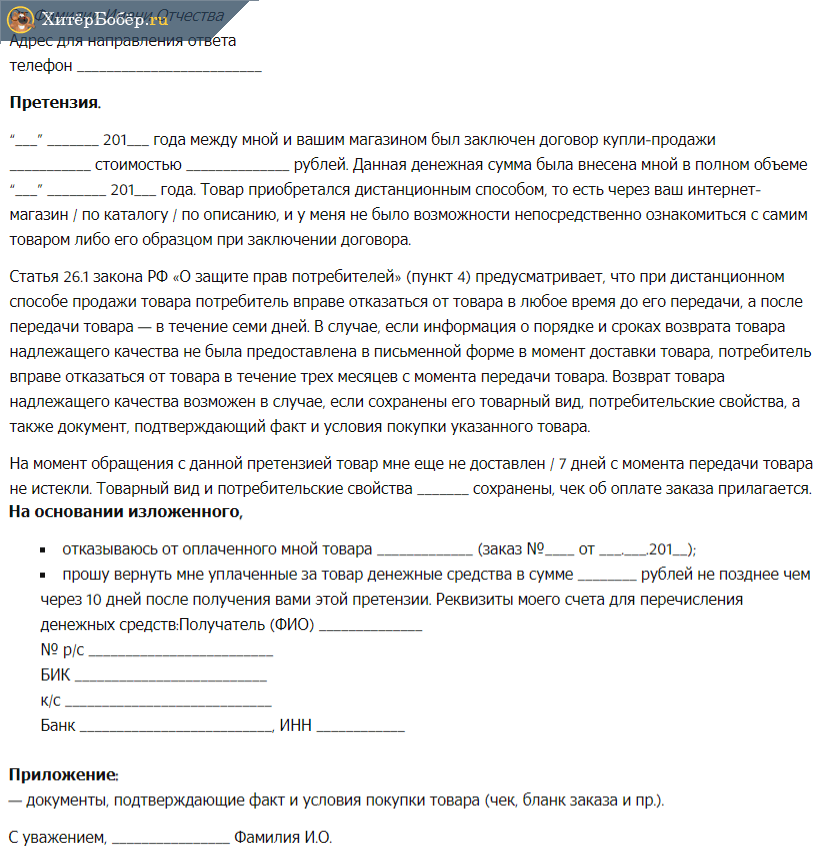

Составить претензию к продавцу можно с помощью этого образца - Если разрешить конфликт с продавцом полюбовно не удалось, самое время инициировать чарджбэк. Для этого нужно обратиться в банк, который выпустил вашу карту, с заявлением. Форма заявления у каждого банка обычно своя, взять бланк можно в его ближайшем отделении или скачать на сайте. К заявлению приложите документы, подтверждающие неисполнение продавцом принятых на себя обязательств: скриншоты описания товарной позиции на сайте продавца, информации о заказе в вашем личном кабинете в его интернет-магазине, счёт, чек об оплате, если они есть, скрины переписки с продавцом, аудиофайлы с записями ваших голосовых переговоров, фото, как выглядит товар в реальности, и другие доказательства. Внимательно изучите информацию о чарджбэке на сайте банка, если она там есть. Поговорите с его сотрудниками, послушайте их советы. Всё это поможет собрать документы. Чем больше у банка будет доказательств вашей правоты и неправоты продавца, тем больше и шансов, что решение окажется в вашу пользу. Правда, сотрудники банков могут оказаться сами некомпетентными в вопросе. Но если у них вызывает ступор мудрёное слово «чарджбэк», попробуйте сказать, что имели в виду «опротестовать транзакцию по карте».

Скриншот с описанием товара в интернет-магазине послужит одним из доказательств в пользу возврата денег, если полученный вами товар не соответствует описанию на сайте продавца - В случае отказа вернуть деньги подайте заявление на повторное рассмотрение вашего обращения. К нему по возможности приложите дополнительные доказательства своей правоты. Практика свидетельствует — максимальные шансы, что арбитраж примет вашу сторону, когда при рассмотрении обращения всплывают новые доказательства и детали, которые не были учтены, когда запрос на чарджбэк рассматривался первично. Если таких доказательств нет, шансов меньше. Но это не значит, что нет совсем.

- Если обращение в арбитраж платёжной системы ничего не дало, попробуйте обратиться в суд. Суд будет руководствоваться не правилами платёжных систем, а законами РФ и положениями вашего договора с банком. Однако в приоритете закон, особенно если вы до подачи иска выясните, что положения договора ущемляют ваши права, гарантированные законом, и отразите этот факт в исковом заявлении. Параллельно вы также вправе обратиться в контролирующие и надзорные органы — Центробанк России, Роспотребнадзор, прокуратуру. Жаловаться вы вправе как на банк, так и на продавца. Можете также направить жалобу на банк напрямую в представительство платёжной системы, к которой относится ваша карта. Ведь чарджбэк по картам — это обязательства российского банка перед платёжной системой.

Шансы выиграть дело в суде у продавца есть, когда он сам находится в юрисдикции РФ. Если ответчиком выступает, например, китайский продавец с электронной площадки «Алиэкспресс», нельзя исключать, что суд переадресует ваше дело коллегам в Китай. А вот если вы приобретали товар через российского посредника, шансы получить компенсацию увеличиваются.

Несколько лет назад жительница одного из регионов Центральной России судилась с российским турагентством, которое отказалось возвращать ей деньги за авиабилет в Израиль. Ответчик апеллировал к тому, что возврат невозможен по причине тарифной политики перевозчика — израильской авиакомпании. Суд, приняв эти доводы, переадресовал иск в суд Израиля.

Распространённый вариант обмана — клиенту, купившемуся на рекламу средства для увеличения мужского атрибута, мошенники присылают увеличительное стекло. Если при этом в описании товара было указано, что речь идёт именно о препарате, есть шанс вернуть деньги с помощью чарджбэка. Хотя надёжнее просто не обращать внимания на подобные заманухи.

Видеоинструкция по оспариванию транзакции и возврату денег

Причины отказа в чарджбэке

Причин для отказа встречается множество. Но к самым распространённым, по оценке Уральского банка реконструкции и развития, относятся такие:

- ошибки, описки или неточности в заявлении;

- недостаточные основания для отмены платежа;

- недостаточно доказательств;

- более убедительная позиция продавца;

- некомпетентность сотрудников банка, к которым попало на рассмотрение заявление.

А вот в случае банкротства получателя платежа не всё однозначно. Прецеденты, когда удавалось вернуть деньги и банкротов, включая финансовые онлайн пирамиды — так называемые «хайпы», известны. Например, вернуть хотя бы первоначальные вложения удалось части вкладчикам таких хайпов, как Gamma Investment Corporation или ForexTrend.

Хайп — это сокращение от английского High Yield Investment Program: высокодоходные инвестиционные проекты. Как правило, они существуют только в онлайн-формате и предпочитают работать не с банковскими картами, а с электронными платёжными системами. Особенность их состоит в том, что некоторое время инвесторам выплачивается регулярный пассивный доход. Но финал тот же, что с пресловутыми ОАО «МММ», «Властилиной», «Хопёр Инвестом», «Русским домом селенга» и подобными мыльными пузырями 90-х, где доходность обеспечивалась не инвестированием собранных денег, а исключительно привлечением новых вкладчиков.

Примером таких хайповых проектов служит не так давно нашумевшее «Кэшбери».

Особенности чарджбэка в российских банках

Отзывы клиентов и практика организаций, которые предлагают услуги по помощи с чарджбэком жителям РФ, свидетельствуют — для отечественных банков это скорее исключение, чем правило. Те и другие обвиняют российские банки, включая самые крупные и известные, в формальном подходе к заявлениям клиентов о чарджбэке и стремлении спустить дело на тормозах.

У меня были украдены деньги с карты. Сразу же написал заявление в полицию, заблокировал карту, а также оформил заявление на чарджбек в Тинькофф-Банке. Попросил у банка выписку на операции, с которыми я несогласен. Банк предоставил выписку. В выписке указано «операция без присутствия карты», что означает, что не вводился код 3D Secure. Для этого достаточно номера карты, срок её использования и код сзади. Говорят ждите 20 дней — вам дадут ответ. Спустя 20 дней звоню сам. Ответа нет, звоню на следующий день — ответа нет, но говорят, через 15 минут будет. Тут я всё понял: Банк Тинькофф сейчас лично его напишет. Так и получилось, мне перезвонили и говорят заученную фразу: «К сожалению, вам отказали, так как вы вводили код полученные из СМС 3-d Secureю. В Мастеркарде не слышали ничего про моё заявление. Вы там совсем людей за дураков держите?!

https://bankdirect.pro/moya-kreditka/prizrak-chardzhbeka-on-tochno-est-no-est-li-lyudi-kotorye-ego-poluchili-800822.html

«В день обращения сотрудник банка очень сопротивлялся и не хотел отправлять документы, предоставленные к заявлению и, судя по ответу банка, — нет документов подтверждающих обязательства и обращения в компанию, ничего не было отправлено».

https://bankdirect.pro/moya-kreditka/prizrak-chardzhbeka-on-tochno-est-no-est-li-lyudi-kotorye-ego-poluchili-800822.html

Пытался вернуть через чарджбэк в Сбербанке, с карты которого оплатил покупку, деньги за недоставленный товар. Вот что мне ответили: «Банк, к сожалению, не может отменить данную операцию самостоятельно. Для проведения операции возврата покупки вам необходимо обратиться к сотрудникам/администраторам торгово-сервисного предприятия/сайта».

https://bankdirect.pro/moya-kreditka/prizrak-chardzhbeka-on-tochno-est-no-est-li-lyudi-kotorye-ego-poluchili-800822.html

По данным сайта chargeback.pro, крупные российские банки неохотно принимают заявления на чарджбэк и вводят свои сроки их подачи — более сжатые, чем по правилам международных платёжных систем.

В Сбербанке клиентам приходится настойчиво убеждать сотрудников, что те обязаны принять документы на чарджбэк и это не всегда удаётся: некоторые клерки заявляют, что такого не делают. А сроки подачи документов на оспаривание транзакции вдвое меньше, чем по правилам платёжных систем — не 120, а 60 дней с момента осуществления операции. Технической возможности подать заявку через Сбербанк Онлайн нет.

Сходный расклад и в Россельхозбанке — 55 дней с момента оспариваемой транзакции, не редкость и прямые отказы. По статистике ресурса, при должной настойчивости принимаются и доходят до платёжных систем около 50% поданных заявлений.

Работники Альфа-банка норовят отказать в приёме заявления под предлогом того, что клиенты якобы не расплачивались картой, а переводили деньги со счёта. Другая причина — предоставленные доказательства правоты клиента якобы недостаточны. Но при достаточном упорстве настоять на своём и добиться возврата денег можно.

В ВТБ24 ситуация зависит от места, где располагается отделения. В крупных городах, особенно мегаполисах сотрудники в основном компетентны, поэтому проблем с принятием заявлений на чарджбэк меньше, хотя тоже встречаются. Хуже в райцентрах и других небольших населённых пунктах, где сотрудники просто не слышали такого мудрёного слова и не были проинструктированы должным образом.

Чарджбэк на электронный кошелёк

От недобросовестных продавцов, воровства, мошенничества и других проблем, решению которых отчасти способствует чарджбэк, страдают не только держатели банковских карт, но и обладатели электронных кошельков в различных российских платёжных системах.

В ЯндексДеньги предусмотрена возможность вернуть деньги с помощью автоматического запроса. Если же оформить такой запрос почему-то не удаётся, альтернативой выступает специальное платёжное поручение. В платёжке клиент должен указать такие данные:

- имя плательщика — физического лица или название компании;

- номер кошелька получателя;

- номер лицевого счёта, на который нужно вернуть деньги;

- номер и дату заключения своего договора с системой;

- номер опротестуемой транзакции.

А если данных недостаточно, можно подать заявку по электронному адресу: [email protected].

После заполнения поручения надо обратиться в свой банк. Тот через банк получателя платежа передаёт претензию получателю платежа. Если тот согласен вернуть деньги, они приходят плательщику через ЯндексКассу.

В системе QIWI — своя специфика. Вернуть деньги напрямую на электронный кошелёк невозможно. А вот если платёж прошёл через систему, но не с кошелька, а с банковской карты, есть шанс получить свои средства назад. Поэтому безопаснее платить не напрямую с QIWI-кошелька, а вывести деньги на карту и рассчитаться через QIWI, но с неё.

Отзывы клиентов, которым удалось сделать чарджбэк

Если клиент достаточно настойчив и подкован в правовом плане, чарджбэк оказывается не такой уж недостижимой задачей, даже в, на первый взгляд, безнадёжных случаях — например, если деньги с карты ушли сомнительному Форекс-брокеру или за товар с зарубежной торговой площадки.

Решил попробовать силы на Форексе, начал торговать через брокера. Сначала всё было отлично. Сделки приносили прибыль, я даже взял кредит в банке. Однажды решил забрать половину суммы. У меня было уже более 17 тыс.долларов. Сказал об этом вечером своему менеджеру в команде брокера. Утром на моём счёту было пусто. Менеджер разговаривать со мной отказался. С помощью чарджбэка сумел вернуть половину суммы. Пригодилась переписка с менеджером, которую приложил к заявлению.

http://pro-chargeback.ru/chardzhbek/

Оформил заказ на Алиэкспрессе на 385 долларов. Продавец получил деньги и уверил, что покупка отправлена. В доказательство прислал плохо читаемый скан квитанции об отправке и номер посылки, по которому я смогу отслеживать её в системе Почты России. Представьте моё удивление, когда посылка оказалась не на моё имя, а на другого человека, живущего в Нижнем Новгороде (я сам проживаю в Саратове). Настойчивые обращения к продавцу и в сервис Почты России результата не дали. Свою покупку я не получил. На мои настойчивые просьбы вернуть деньги за товар, который ко мне не пришёл, или выслать взамен новый, продавец не реагировал, а потом и вовсе прекратил общение. Большое спасибо службе поддержки Qiwi и Visa. Их специалисты помогли. После обращения в течение 21 дня деньги были возвращены на мой счёт.

http://pro-chargeback.ru/chardzhbek/

Чарджбэк — непростая и не всегда приятная процедура. Но связанные с ней хлопоты обычно всё же не так болезненны, как навсегда расстаться с собственными деньгами, особенно когда на кону крупная сумма. Ну а шансы получить деньги назад всё же есть. Особенно если подойти к делу грамотно и не пасовать, если не всё удастся с первой попытки.