Что такое кредитная история, как она выглядит и зачем нужна

Кредитная история есть у каждого россиянина, который начиная с 2005 года, когда вступил в силу соответствующий закон, хоть раз воспользовался любым кредитным продуктом. Не все об этом знают, а даже те, кто в курсе, не всегда придают значение. Между тем кредитная история способна повлиять на жизнь человека — и не всегда позитивно. Рассказываем, зачем и кому нужна кредитная история, о чём способна рассказать и на что повлиять.

Что такое кредитная история

Кредитная история человека рассказывает всем, кто получает к ней доступ, где, когда и на какие суммы вы брали кредиты, насколько аккуратно вносили платежи, когда, у кого и с каким результатом запрашивали кредиты.

Содержанием вашей кредитной истории обычно интересуются такие компании:

- банки и другие финансовые организации, когда вы подаёте в них заявку на кредит;

- страховые компании, где вы хотите приобрести полис;

- компании-работодатели, рассматривающие вас как кандидата на вакансию.

В зависимости от содержания кредитная история расценивается как хорошая или плохая. Хорошая — это если у вас закрыты все текущие кредиты или они есть, но сумма задолженности невелика, а просрочек по ним не было. Плохая — с обилием просрочек, крупной общей задолженностью, совсем плохо, когда просрочки настолько велики, что долг передан на принудительное взыскание или признан безнадёжным.

Компании интересуются кредитными историями потенциальных клиентов не из праздного любопытства. Банки хотят знать, можно ли доверить деньги, не получат ли вместо выданной взаймы суммы с процентами проблемы с её возвратом. В прежние времена сотрудники банков проверяли информацию, которую указывал в анкете потенциальный заёмщик, только прозвоном работодателей и мониторингом межбанковских баз по обмену информацией, где сведений о заёмщике могло и не быть. С появлением кредитных историй они в несколько кликов получают досье, которое говорит само за себя.

Есть проблемы с кредитом — скорее всего, в новом займе откажут. Или дадут, но на более жёстких условиях, чем когда всё в ажуре: под более высокий процент, с обязательным залогом и/или поручительством и тому подобное.

Для страховых компаний кредитная история потенциального клиента — также источник информации, насколько он надёжен и безопасен. По данным бюро кредитных историй «Эквифакс Кредит Сервисез», клиенты с проблемами в кредитной истории на 20% чаще, чем те, у кого с ней всё в порядке, прибегают к страховым мошенничествам. Например, имитируют аварию или иной страховой случай. Да и в реальные ДТП клиенты с хорошей кредитной историей попадают реже. А выплаты проблемным клиентам банков по страховым полисам заёмщиков с подмоченной кредитной репутацией на 30–50% больше, чем тем, кто добросовестно исполняет обязательства по кредитам.

Проблемы с кредитом не всегда ведут к отказу в продаже полиса, хотя и этот вариант не исключён. Но тариф на него будет выше, в то время как дисциплинированным заёмщикам отдельные страховые компании предлагают скидки — например, 10%.

Работодатели на основании кредитной истории делают выводы о таких деловых качествах кандидата, как надёжность, зрелость, аккуратность, дисциплинированность. По умолчанию: обманул банк — обманет и фирму. Особенно тщательно проверяются кредитные истории кандидатов на позиции, связанные с материальной ответственностью: бухгалтер, товаровед, офис-менеджер (завхоз), директор и другие. Для банка, когда тот выступает в роли работодателя, проблемная история служит маркером — претендент, у которого непорядок с кредитами, явно не разделяет корпоративных ценностей.

С 2014 года доступ к кредитной истории вправе получить кто угодно с письменного согласия её обладателя. Согласие можно и не давать, но на практике это означает отказ от дальнейшего взаимодействия со страховой компанией или работодателем.

Всё это позволяет ответить и на вопрос, зачем кредитная история нужна заёмщику — чтобы не иметь проблем с получением кредитов, оформлением страховых полисов и трудоустройством и получать возможность сэкономить на процентных ставках и страховых премиях. Если же проблемы возникают, это повод задаться вопросом — всё ли в порядке с кредитной историей, и лишний раз её проверить. Бывают и ситуации, когда в ней содержится неверная информация, в которую можно и нужно вносить коррективы.

Из чего складывается кредитная история

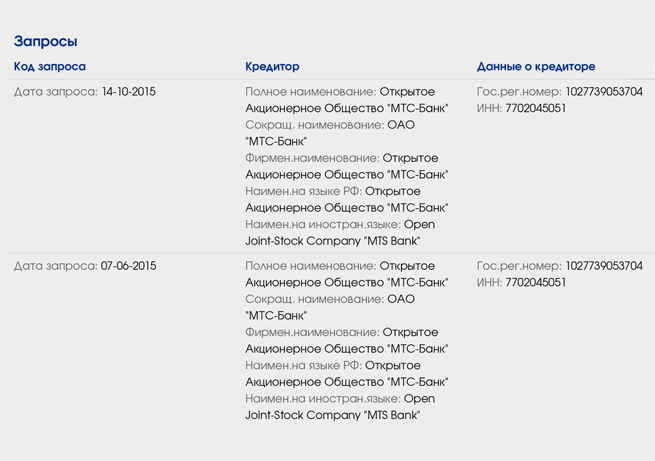

Основным, но не единственным источником новой информации для кредитной истории служат банки, кредитные кооперативы и микрофинансовые организации, в которых вы пользуетесь заёмными средствами. Сотрудничают с бюро кредитных историй (так называются компании, которые специализируются на аккумулировании и хранении этих сведений) также операторы мобильной связи и некоторые поставщики жилищно-коммунальных услуг (ЖКУ). Передают туда сведения и судебные приставы. Поэтому если человек неаккуратно платит алименты, штрафы, налоги и другие отчисления, например, в Пенсионный фонд в случае индивидуальных предпринимателей, по счетам за жилищно-коммунальные услуги и любым другим обязательствам и дело дошло до принудительного взыскания, нельзя исключать, что в кредитную историю попадут и эти сведения.

Содержание и структура кредитной истории

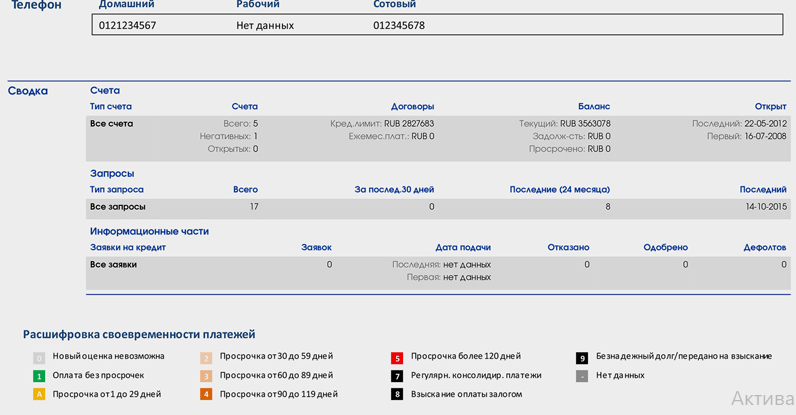

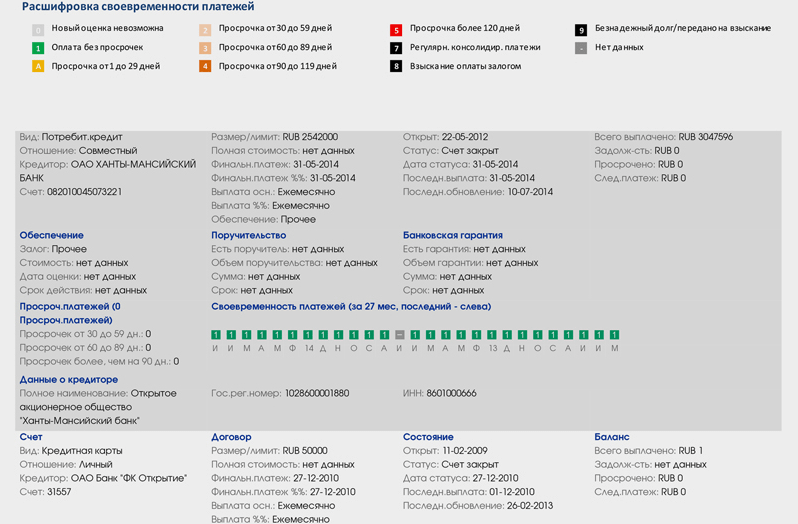

У каждого бюро кредитных историй свои стандарты внешнего вида этих документов. Но есть сведения, которые содержатся в любой из них, кем бы она ни велась:

- Персональные данные заёмщика.

Где хранится кредитная история

Как уже было сказано, хранят досье на заёмщиков специальные организации, которые называются бюро кредитных историй, сокращённо БКИ. Всего их в России по состоянию на лето 2019 года 13. Каждый банк решает, в какое БКИ передавать информацию о своих заёмщиков и где запрашивать истории тех, кто подаёт заявки на кредит.

Поскольку банки передают сведения в разные БКИ, кредитная история человека нередко представляет собой пазл, фрагменты которого находятся в разных местах. Обычное дело, когда кредитные истории одного заёмщика хранятся в двух-трёх БКИ.

По таким критериям, как количество кредитных историй на хранении, выделяются четыре крупнейшие БКИ, с которыми работает большинство банков и других организаций и где находятся кредитные истории большинства россиян:

- Национальное бюро кредитных историй (НБКИ);

- «Эквифакс Кредит Сервисез»;

- Объединённое кредитное бюро (ОКБ);

- Межрегиональное бюро кредитных историй (МБКИ).

Но если вы хотите ознакомиться с собственной кредитной историей, обращаться во все существующие бюро необязательно. Есть способ сперва узнать, в каких из них хранится ваша, и обращаться уже в них, не тратя времени на остальные.

О каждом человеке, у которого есть кредитная история (а её отсутствие в некоторых случаях не лучше ситуации, когда она подпорчена), этот документ содержит информацию, которая в отдельных случаях способна испортить ему жизнь. Но это не повод впадать в панику. Просто нужно не допускать обстоятельств, которые негативно на неё влияют и регулярно проверять её на предмет неверной информации.