Как сделать кредитную историю с нуля

Чем лучше кредитная история, тем больше вероятность одобрения нового кредита и лояльнее его условия, которые готовы предложить банки и другие кредиторы. Но кредитная история не возникает из ниоткуда. Нужно её сформировать, а для этого — получить первый заём и соблюдать условия его погашения. Разбираемся, какие варианты займов доступны человеку с нулевой кредитной историей.

Что такое кредитная история

Кредитной историей (КИ) называется отчёт, который рассказывает, где и на какие суммы человек запрашивал займы, какие из них были одобрены, были ли у него просрочки и невозвраты, приходилось ли взыскивать с него долги принудительно, признавался ли он банкротом, сколько и кому должен сейчас и соблюдает ли график погашения текущей задолженности.

Кредитная история отражает не только отношения человека с банками и другими кредитными организациями, но и с поставщиками жилищно-коммунальных услуг. Но в этом случае лотерея — конкретный поставщик может как передавать сведения об оплате потребителями счетов, так и нет. Если передаёт, а вы платите по счетам вовремя, у вас уже есть хорошая кредитная история. Передаёт, а вы оплачиваете счета с задержкой — КИ уже испорчена.

Зачем нужна кредитная история

Кредитная история потенциального заёмщика — не единственный, но весомый фактор, который банк и любой другой кредитор принимает во внимание, когда рассматривает заявку на кредит. Содержание КИ — это прогноз будущего поведения заёмщика: вернёт ли он деньги в срок или придётся напоминать ему про обязательства, а то и принимать меры принудительного взыскания.

Если же клиент берёт кредит впервые, по его кредитной истории ничего предсказать нельзя. Поэтому нулевая КИ — всегда дополнительный фактор риска, даже если у вероятного заёмщика высокий доход, солидный стаж работы на одном месте и другие обстоятельства, которые кредиторами оцениваются как положительные. В этом плане более желанным заёмщиком выступает даже тот, кто допустил огрехи в кредитной истории, но затем её исправил: осознал ошибки и больше не повторяет. А о заёмщике с нулевой КИ пока трудно сказать, предстоит ли ему наделать ошибок и, если да, исправит ли их. А кредитор, давая взаймы, хочет получать деньги, а не проблемы.

Как сделать хорошую кредитную историю с нуля

Нулевая кредитная история — это ещё не приговор. Работники банков и других кредитных организаций и сами понимают — каждому клиенту надо когда-то с чего-то начинать. Просто условия поначалу для новичка будут более жёсткие, а в дальнейшем — зависеть от его финансового поведения. Рассмотрим варианты займов, вероятность получить которые с нулевой кредитной историей наиболее высока.

Потребительский (товарный) кредит или рассрочка

Потребительский кредит на дорогостоящий товар обычно оформляется в магазинах, где такой товар продаётся. Для этого там предусмотрены стойки представителей разных банков, или же заявку на кредит подаёт в разные кредитные учреждения работник магазина. Решение принимается в автоматическом режиме, в течение нескольких минут. Возможности на детальный анализ заёмщика при этом нет, а кредитная история или её отсутствие могут просто не учитываться.

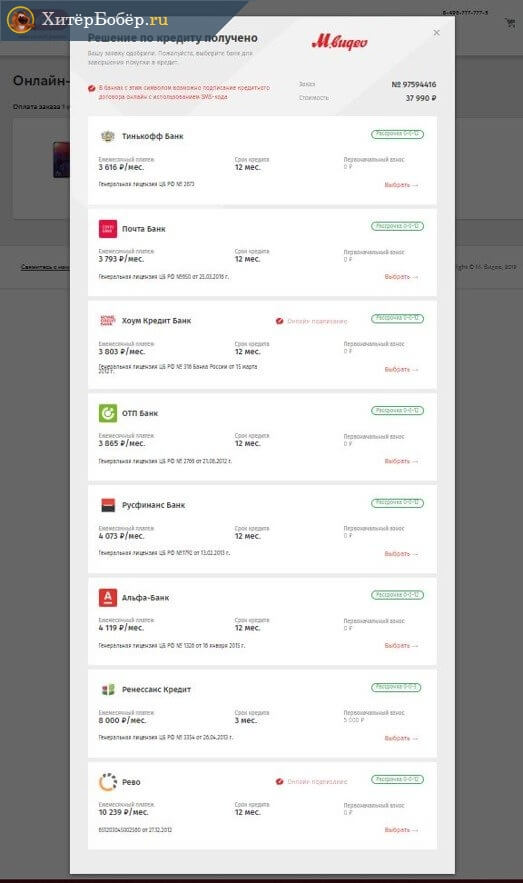

В 2019 году возможность подать заявку на кредит, как и сделать саму покупку, есть не только в торговых точках офлайн, но и на сайтах магазинов. В этом случае вы при покупке товара выбираете вариант приобретения в кредит и заполняете заявку. Решение получаете онлайн. Так, сеть магазинов техники «М-Видео» обещает, что на всё, включая оформление заявки и решение по ней, уйдёт 15 минут.

Таблица: примеры кредитных программ банков для клиентов торговых точек

| Банк | «Ренессанс Кредит» | «Альфа-банк» | OTP-банк |

| Сумма | 3 000 — 200 000 рублей | 8 000 — 29 999 рублей | 2 000 — 300 000 рублей |

| Первый взнос | 0–99% стоимости покупки | 0–99% стоимости покупки | 0–99% стоимости покупки |

| Ставка | Нет данных | 35% | 49,9% |

| Срок | 6–24 месяца | 6–12 месяцев | 6–36 месяцев |

| Дополнительные комиссии | Нет | Нет | Нет |

Рассрочка

В качестве альтернативы кредитам магазины предлагают отдельные товары в рассрочку. Разница с кредитом — товар приобретается также за деньги банка, но вы погашаете только основной долг — то, что называется телом кредита. Проценты за вас выплачивает сам магазин. Но только при условии, что вы вносите свою часть платежей вовремя. При просрочке нагрузка по выплате процентов и штрафов за нарушение условий пользования кредитом целиком ложится на вас.

Плюс этого варианта — вы не переплачиваете. Но есть и минус. Если кредит доступен на все товары, то рассрочка — только на отдельные. А нередко условием её предоставления оказывается покупка дополнительного аксессуара, который вам, возможно, и не нужен.

Кредитная карта

Так называются банковские карты с кредитным лимитом — суммой, которую банк предоставляет вам для трат по вашему усмотрению с условием своевременного внесения ежемесячного минимального платёжа. Если пользоваться кредитной картой грамотно, можно превратить её в удобный инструмент.

Вот что надо учитывать, пользуясь кредитной картой:

- Не тратить кредитный лимит больше, чем вы способны безболезненно погасить с ближайшего планового поступления — аванса, зарплаты или иного регулярного дохода.

- Не снимать наличные — хотя такая возможность есть, но на обналиченные суммы банк может начислять повышенный процент, отдельная комиссия взимается за обналичивание. Траты наличными и переводы средств на другие карты не входят в льготный период, если он предусмотрен.

- Выбирать карты с грейс-периодом — так называется срок, в течение которого вы можете полностью погасить задолженность по карте без начисления на неё процентов. Это позволяет вам пользоваться деньгами банка бесплатно. В зависимости от банка этот льготный период длится от 30 до 200 дней.

- Если по карте начисляется кэшбэк — возврат части потраченных средств, активно используйте её, особенно для расчётов в категориях, где кэшбэк повышенный. Обычно он распространяется на расходы не из разряда обязательных. Например, рестораны, авиабилеты, развлечения. Нередки предложения повышенного кэшбэка для автомобилистов — расчёты картой на заправках, в автосервисах, магазинах запчастей. Размер кэшбэка обычно стартует от 1% при оплате, например, в супермаркетах и способен достигать 20–30% в отдельных категориях, траты по которым не ежедневны. Если будете использовать возможности грейс-периода, не только избежите переплат, но и немного заработаете. Кэшбэк по кредитным картам обычно более щедр, чем по дебетовым. Но на снятие наличных и переводы с карты не начисляется.

- Если не получилось погасить всю задолженность в пределах грейс-периода, не ограничивайтесь обязательным минимальным платежом, вносите на карту насколько сможете больше и старайтесь эти деньги не трогать. Так минимизируете переплаты по карте. Психологическая ловушка — внеся на карту свои кровные, человек воспринимает их как свои. А это деньги банка, которому вы полностью или частично вернули долг.

Таблица: условия по кредитным картам от банков, которые охотно открывают этот продукт новичкам с нулевой КИ

| Банк | «Альфа-банк» | «Тинькофф Банк» | «Росбанк» |

| Кредитный лимит | До 500 тыс. рублей | До 300 тысяч рублей | До 1 млн рублей |

| Ставка | От 11,99% | От 12% до 29,9% | От 24,1% |

| Грейс-период | 100 дней | 56 дней, при покупках у партнёров банка — до 365 дней | До 120 дней |

| Комиссия за снятие наличных | До 50 тыс. р. в месяц бесплатно, свыше — 5,9%, но не меньше 500 р. | Повышенная процентная ставка за снятие наличных и переводы с карты — 30% — 49,9% годовых | 4,9% + 290 рублей |

| Годовое обслуживание | От 590 рублей | 590 рублей | Первый месяц — бесплатно. Со второго — 99 рублей в месяц, при сумме покупок от 15 тыс. р. — бесплатно |

| Дополнительная информация | Выпуск карты бесплатно | Кэшбэк от 1% до 30%. Карта выпускается и доставляется курьером на дом или в офис по всей стране бесплатно. Отделений у банка нет | Есть кэшбэк |

Микрозаём

Не лучшее начало для кредитной истории. Всё дело в том, что банковские работники воспринимают людей, которые берут микрозаймы, особенно если это делается регулярно, как не умеющих распоряжаться деньгами и поэтому вынужденных постоянно перехватывать «до зарплаты». Ведь переплата за микрозаймы гораздо выше, чем по банковским кредитам. И даже если у вас не было по таким займам просрочек, для банка ваша репутация уже будет выглядеть подмоченной.

Однако рассмотрим микрофинансовые организации (МФО), условия которых относительно выгодны:

- Moni — до 90 тыс. рублей, до 1 года, от 0,5% в день;

- Zaimo — от 50 тыс. рублей, до 1 года, от 0,5% в день;

- Money Kite — до 50 тыс. рублей, до 1 года, от 0,8% в день.

Залог и/или поручительство

Шансы на одобрение кредита увеличивает дополнительное обеспечение по нему в виде залога и/или поручительства третьего лица. Но чтобы предоставить залог, нужно обладать имуществом, которое банк будет готов рассмотреть в этом качестве — недвижимость, транспортное средство или другие дорогостоящие объекты. От поручителя потребуются хорошая кредитная история и высокий доход, позволяющий осилить нагрузку по кредиту, если у заёмщика возникнут проблемы.

Но прежде чем привлекать поручителя, надо иметь в виду — если проблемы с выплатой кредита начнутся у вас, они возникнут и у поручителя, за что он вряд ли будет вам благодарен.

Специальные банковские программы

В 2019 году программу «Кредитный доктор» для улучшения КИ предлагает только «Совкомбанк». В 2018 похожее предложение было и банка «Восточный», но в 2019 году информации о нём на сайте банка нет.

Этот продукт ориентирован на людей, кредитная история которых испорчена или давно не бравших кредиты. Однако подать заявку можно и с нулевой КИ.

Программа «Кредитный доктор» состоит из трёх этапов. На первом вы не получаете денег банка, только обязательства по ежемесячным платежам, которые полностью идут в доход кредитного учреждения. А вот на двух следующих уже становитесь пользователем кредитной карты, а сумма кредита постепенно увеличивается. Третий этап, на котором вы получаете максимальную сумму, рассчитан на 6–9 месяцев. Так что если воспользоваться потребительским кредитом или кредитной картой, есть шанс обзавестись хорошей КИ быстрее.

Полезные советы начинающему заёмщику

Когда вы подаёте заявку на первый кредит, учтите такие рекомендации:

- Если вы подаёте кредит одновременно в несколько банков, тем самым снижаете шанс на одобрение каждой последующей заявки. Все ваши заявки на кредиты и решения по ним отражаются в кредитной истории. Каждый отказ увеличивает вероятность последующего отказа. А при очередном обращении банк видит, что вам никто кредиты не даёт, и, скорее всего, откажет тоже.

- Соизмерьте свои финансовые возможности, прежде чем брать кредит. Просчитайте, какой будет сумма ежемесячного платежа, насколько увеличит ваши обязательные расходы, не придётся ли вам подтянуть пояс, чтобы рассчитаться.

- В идеале имейте в резерве сумму в размере минимум 2–3 обязательных платежей по кредиту на случай непредвиденных финансовых проблем: срочных расходов, потери работы, проблем со здоровьем и подобного. Если возникнут сложности, этим вы защитите себя от просрочки, а кредитную историю — от пятна. Узнать сумму ежемесячного платежа вы можете на сайте выбранного банка при расчёте кредита, кредитного калькулятора на сайте банка или стороннем ресурсе, на консультации с сотрудником банка. Тот обязан сообщить вам размер платежа, эффективную процентную ставку, которая обычно больше заявленной номинально, сумму переплаты по кредиту и другие важные детали до того, как вы подпишете кредитный договор.

- Просрочки длительностью в один или несколько дней воспринимаются как технические и КИ не портят. Но лучше не допускать и их. Много просрочек в 1–2 дня — всё же не лучший вариант.

- Кредитную историю полностью исправить нельзя, можно только улучшить. Поэтому оптимально — изначально не портить.

Отзывы о получении кредита с нулевой КИ

Лучше всего подавать заявку онлайн. Подала через сайт — мне одобрили, хотя раньше никогда кредитов не брала.

https://финблог.рф/credit/gde-i-kak-vzyat-kredit-bez-kreditnoy-istorii.html#cc-67925245

Если хотите создать кредитную историю, не надо брать кредит на мебель. Заведите кредитную карту и используйте строго в грейс (только разберитесь сначала, как это работает, чтобы не попасть на просрочки и проценты), их дают сравнительно легко. Не буду приводить бренды конкретных банков, зайдите в раздел форума кредитных карт и выберете, что вам понравится.

https://www.banki.ru/forum/?PAGE_NAME=message&FID=44&TID=251583&MID=3086862#message3086862

Да дают кредиты с нулевой историей. Yе пугайте людей. Yо существует несколько условий:

1. Скорее всего это будет повышенная процентная ставка (закладывается риск).

2. Только если работодатель согласится подписать справку по форме банка и по телефону подтвердить серую зарплату.

3. Максимальный пакет документов: свидетельство на имущество, загранпаспорт, СНИЛС плюс справка и трудовая книжка/договор. Не настолько это большая сумма. Вот свыше 500 — это уже проблема. для нулевой КИ

4. Также зависит от скоррингового балла — руководящая ли должность, образование, демографические данные.

5. Не подавать по 10 заявок в месяц — снизите балл.

6. Брокеры лишь сделают ту работу, которую не захотите сделать вы — а именно подберут нужные банки с нужными программами за ваши же деньги. Не поленитесь и поищите. Прямого воздействия на банковскую машину они не имеют. Знают мелкие лазейки и не совсем законные методы (сами справку напишут, трудовую заверят, левую фирму предоставят, подскажут, как что отвечать, и т.д.). Зачем оно вам? Отсутствие КИ не приговор.

https://www.banki.ru/forum/?PAGE_NAME=message&FID=44&TID=251583&MID=3113127#message3113127

Заёмщика, у которого пока нет кредитной истории, банки проверяют более строго и кредитуют на минимально возможные суммы и под максимальный процент. Тем самым они компенсируют собственные риски невозврата кредита. Однако уже по следующему займу смогут предложить более лояльные условия. Выше вероятность одобрение заявки без КИ в банке, клиентом которого вы уже являетесь — открыли там счёт, дебетовую карту или депозит, а ещё лучше — получаете на его карту зарплату. В таких ситуациях банки нередко сами предлагают своим клиентам различные кредитные продукты.