Трезвый взгляд на личные финансы: вредные привычки, которые мешают стать богатым

Обидно, когда дети чиновников или бизнесменов получают огромные деньги, не прилагая никаких усилий, а кто-то работает чуть ли не круглые сутки за копейки. Но жалобы на несправедливость реальности не изменят. Есть множество примеров, когда обычные люди создавали свой капитал с нуля. В этом поможет правильная стратегия, в том числе работа с вредными финансовыми привычками, которые мешают стать богатым.

Отсутствие финансовой дисциплины

Без контроля над личными финансами из бедности выбраться можно разве что случайно. Так бывает. Но посмотрите, как выигравшие джекпот в лотерее чрез несколько лет остаются ни с чем. Так что если цель основательная, потребуются планирование и дисциплина.

Первая задача — понять, в чём причина бедности: маленькая зарплата, ненужные траты или всё вместе. Есть ли резервы или пора менять что-то кардинально.

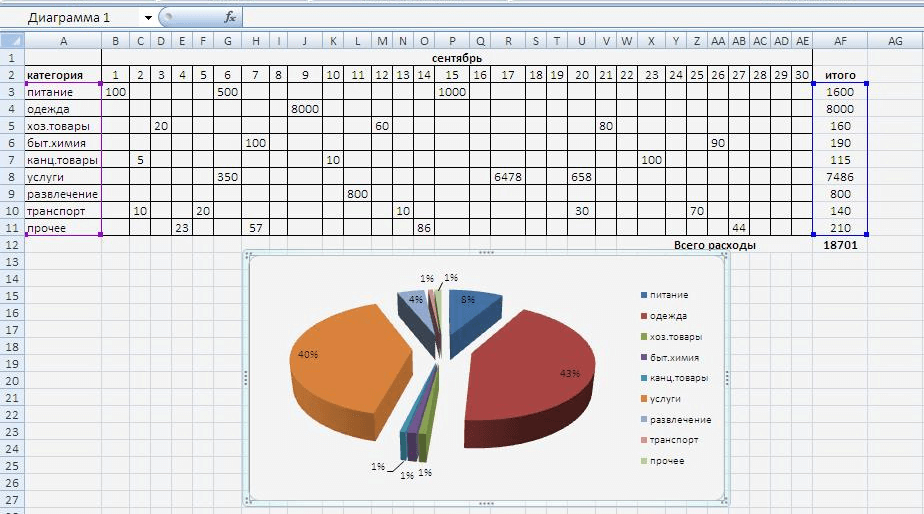

Учёт доходов и расходов можно вести как угодно, но удобнее в любом электронном формате (в таблице, приложении). Важно, чтобы это было зафиксировано письменно и поддавалось анализу.

Следующий шаг — сделать финансовый план на ближайший месяц и далее. За что платить необходимо, что можно себе позволить сейчас, а что потом. Цель в том, чтобы доходы в любом случае превышали расходы. Из разницы можно создать накопления и инвестировать их. Именно так начинается богатство без чудес.

Я сторонник того, чтобы этот процесс не превращался в бухгалтерию. Потому что люди, которые сидят, корпят над этими отчётами и при этом не понимают конечной цели, – это не дело. Если расходы растут быстрее доходов, то это неправильно. Это ненормально. Вы должны что-то предпринять. Я считаю, что самое главное в этом вопросе — учитывать абсолютно все доходы. Это несложно, т. к. они не так часто приходят, как расходы. Я, например, точно знаю свой доход за год. И дальше я обязательно учитываю крупные расходы. Я не учитываю расходы на кофе или что-то ещё, какие-то мелочи. И я примерно знаю, сколько моя семья расходует в месяц. Я эту сумму кладу в тумбочку, и мы на неё живём, её хватает.

https://byfin.by/zhurnal-byfin/intervyu/finansovyj-konsultant-belorusam-dostupny-vse-investicionnye-instrumenty-kotorye-est-v-mire/

Как научиться ставить большие и маленькие финансовые цели

«Хочу стать богатым» — это не цель, а просто мечта. Чтобы она стала действительно целью, нужно задать себе несколько вопросов и ответить на них:

- о сумме: сколько денег мне достаточно для того, чтобы чувствовать себя обеспеченным?

- о действиях: как я смогу собрать столько (сколько надо откладывать, с каких доходов, как хранить деньги)?

- о сроках: за какое время я смогу накопить желаемую сумму?

- о реалистичности: смогу ли я откладывать каждый месяц, какие есть препятствия и риски?

- о планах: что я буду делать с накопленными деньгами?

Вот уже конкретика: хочу накопить миллион за 5 лет, для этого мне нужно сократить траты и откладывать по 16 000 каждый месяц. Эти деньги я выгодно вложу и буду получать проценты. Правильно сформулированная цель мотивирует двигаться. А вот когда она выгладит нереалистичной, получается наоборот.

Чтобы руки не опускались, начать лучше с малого (но имея в виду перспективу). То есть разбить цель на небольшие блоки и действовать поэтапно. К примеру: скоплю 100 000 за год, а потом выйду на новый уровень дохода.

Маленькие (тактические) цели — это что-то более насущное: досрочно погасить кредит, сделать ремонт, купить холодильник. Их может быть несколько, но здесь важны приоритеты. Для каждой цели тоже надо определить горизонт (к примеру, 3 месяца или полгода). Чтобы было желание продолжать, за выполнение можно себя порадовать любимым рестораном или сеансом массажа.

Ненужные или непомерные траты

Ключ к управлению расходами — разумный контроль. Надо отличать потребности от пустых удовольствий и научиться говорить «нет». Или так: если покупку можно рассматривать как инвестицию, она необходима. Если это эмоции и привычки, стоит задуматься. Массаж по показанию врача — инвестиция в здоровье, а тяга к еженедельному расслаблению на массажном столе может быть и излишеством.

Однако не стоит резко ограничивать себя в тратах. Это как с диетой: рано или поздно доходит до срыва.

Более глубокий подход — понять, что вызывает желание тратить деньги необдуманно (компенсация за неудачу, азарт, стяжательство). С этим работают психологи. Шопоголиков они рассматривают как зависимых людей и предлагают им поэтапный план лечения.

В прошлом веке в России многих «раскулачили», поэтому у последующих поколений на уровне бессознательного отпечаталось, что деньги — это опасность, а если они есть, их надо быстрее «слить». Иначе придут, отберут, посадят или убьют.

https://www.sravni.ru/text/2018/3/14/khochu-pogovorit-ob-ehtom-kak-rabotajut-finpsikhologi/

Покупки без контроля цен

Цены на аналогичные товары в разных магазинах могут отличаться в 2 – 3 раза благодаря акциям, распродажам или ценовой политике. Чтобы быть в курсе всех выгодных предложений, не надо собирать каталоги — есть специальные приложения для телефона. Они позволят сэкономить несколько тысяч в месяц.

Удобно, когда на продуктовом ценнике указывают стоимость не только штуки, но и килограмма. Становится видно, что не всегда большая упаковка экономичнее маленькой, а 3 по цене 2 действительно выгодны. У магазинов вообще много уловок, которые полезно знать.

Вещизм: когда «я могу» и «я хочу» не совпадают

«Ведь я этого достойна!» — гласит известный слоган дорогого бренда. Не хочется спорить, правда? Только вот покупки «статусных» вещей, которые не по карману, оборачиваются обратным эффектом. Финансовую дыру придётся чем-то закрыть, а самооценка падает, когда обладательница дизайнерского платья идёт просить тысячу до получки.

Вещи с распродажи соблазняют ценой, даже когда особо не нужны и ни к чему не подходят. Покупка представляется как способ бюджетно порадовать себя. Однако происходит всё наоборот: радость быстро забывается, а траты изрядно облегчают кошелёк. А потом хочется ещё.

За страстью к вещам часто стоит неуверенность в будущем или же внутренняя пустота. Она всегда имеет психологическую предысторию. Задумайтесь, как другим способом можно проявить любовь и заботу о себе. Обязательно найдётся что-то более творческое и менее затратное.

Необдуманные долги

Кредиты оправдывают себя в условиях инфляции (если копить на новые окна, они за это время подорожают). Смысл в том, чтобы брать их под конкретную цель. Купить стиральную машину взамен сломавшейся разумно. Взять взаймы «до зарплаты» — нет.

Ещё одна ошибка — брать в долг и не думать, хватит ли средств расплатиться. Планы могут сорвать потеря работы, рождение ребёнка или развод. Кредитные карты дают опасную иллюзию, что можно всё себе позволить, даже если нет реальных финансовых оснований. В итоге люди попадают в долговую яму или привязываются к работе, которую стоило бы поменять. Не говоря уже о процентах.

Если вы умеете заставить ваши деньги работать с доходностью выше кредитной ставки, то вы вполне можете позволить себе кредиты. Более того, в этом случае жизнь кредит становится выгодной для вас. В самом деле, если деньги вложены вами в бизнес или в инвестиции с доходностью, скажем, 30–40% годовых (вполне реальная ставка для успешного бизнеса или профессиональных самостоятельных инвестиций), то вам невыгодно изымать их на текущие расходы, скажем, на покупку дома или автомобиля. Гораздо выгоднее воспользоваться кредитом. В этом случае кредит делает вас богаче.

https://fintraining.livejournal.com/55968.html

Ненужные услуги

Время от времени полезно проводить ревизию регулярных платежей за коммунальные услуги, интернет, кабельное телевидение, телефонные опции. Бывает, что начисляют много лишнего. Ещё один источник экономии — отказ от сервиса при покупках. Например, с техникой это дополнительная гарантия, установка и настройка. Не факт, что это выброшенные деньги, но что-то можно сделать самостоятельно или дешевле на стороне.

Видео: Как не покупать лишнее в порыве эмоций

Отсутствие планов на будущее

Ожидание счастливого случая или мысли вроде «оно потом как-нибудь всё само» отличают бедняка. Привычки богатого человека — ставить цели и брать всё в свои руки.

Зачем нужна финансовая «подушка безопасности»

Кризис, потеря источника дохода, смерть или болезнь близких — любая неожиданная ситуация потребует расходов. Накопления позволят не впасть в панику, не залезть в долги и сохранить привычный образ жизни. Для этого на счёте должна скопиться сумма как минимум на 3 – 6 месяцев расходов в обычном режиме (если есть дети, то на год).

Кроме того, резервный фонд — это фундамент будущей благополучной жизни. Он даёт уверенность в себе, видение перспектив и право рисковать.

Что мешает регулярно откладывать накопления

Основная причина — это дисбаланс между доходами и расходами, то есть вопрос финансовой дисциплины. Плюс ещё несколько вредных привычек и особенностей поведения, которые мешают быть последовательным:

- Расточительство, вызванное тщеславием, желанием показаться богатым и щедрым. Чтобы тратить деньги как футбольные звёзды, нужно и зарабатывать как они. Хотя всё равно сомнительный пример для подражания.

- Постоянная финансовая помощь родным. Своими деньгами вы не купите их расположение и не сделаете никого богаче. Подумайте, что действительно важно, а с чем они справятся сами.

- Зависимости: алкоголизм, игромания и другие пристрастия. Это бездонная бочка для денег и времени.

- Лень и нежелание делать усилие над собой. Они часто имеют психологическую причину — неверие в результат. Замечайте любые свои успехи и хвалите себя за них.

- Импульсивность и неорганизованность. Бороться с ними поможет настройка автоматического перевода с текущей карты на накопительный счёт.

Сегодня я нашла для себя новую мотивацию, просто посчитав, сколько я потратила бы за свои 8 месяцев трезвости денег на алкоголь)). По самым скромным подсчётам, каждый месяц мои траты составляли 7800 рублей. За 8 месяцев — 62400. Сумма, на которую можно оплатить годовое обучение на каких-нибудь курсах, съездить на неделю отдохнуть, обновить гардероб, купить абонемент в фитнес-клуб, короче, которую можно потратить с пользой. За год это почти 100 000 рублей — хватит на полноценное путешествие.

https://zen.yandex.ru/media/id/5cfe07fda24abc00b53f6541/skolko-deneg-ia-sekonomila-otkazavshis-ot-alkogolia-5d1d973e1fd98a00ad4d2f80

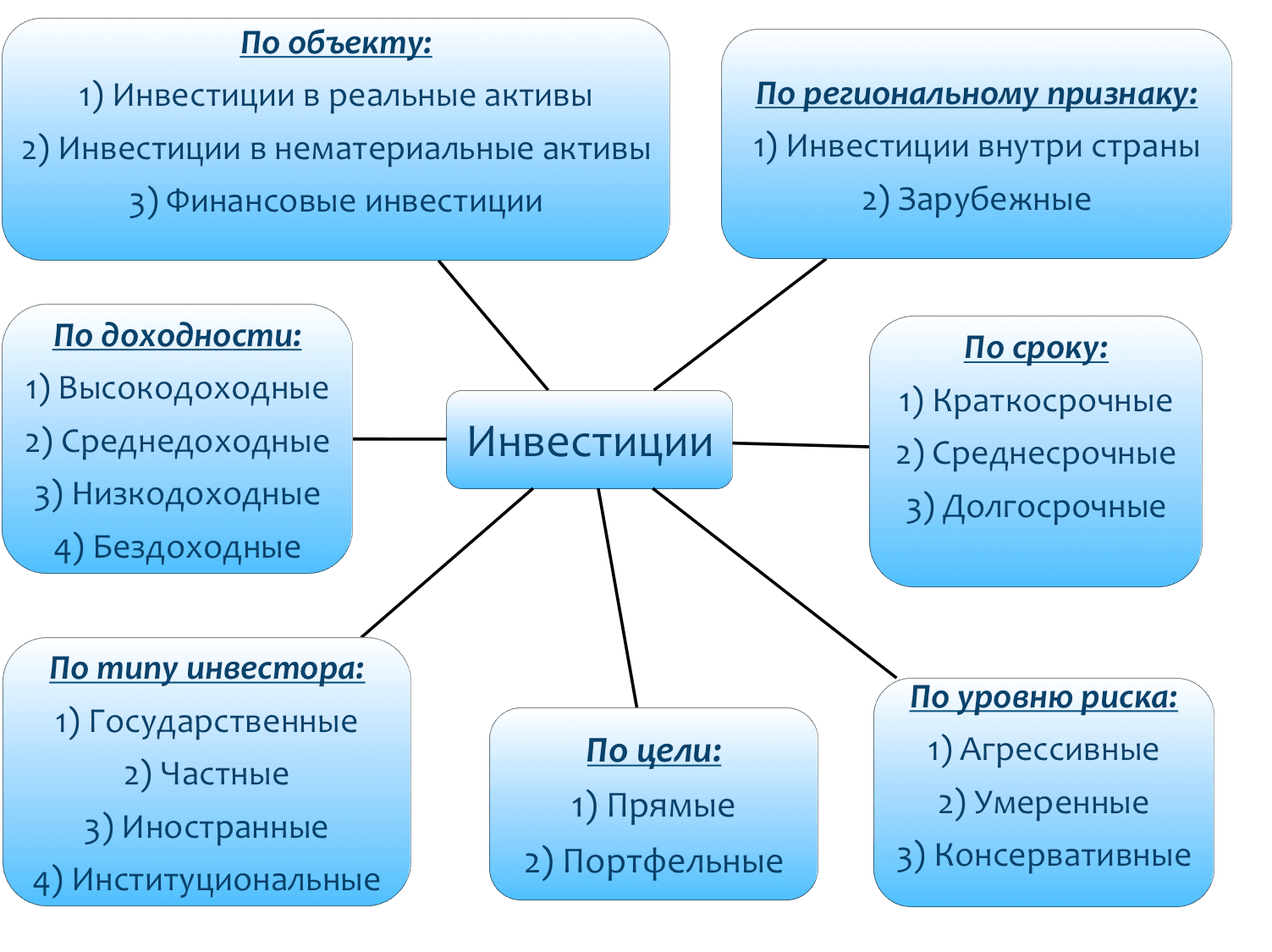

Верные и неверные способы накопления и инвестирования

Деньги нужно чётко разделить на резервные и инвестиционные. Вторые можно потерять, первые — нет.

Главное в накоплениях — регулярность. Чтобы не расслабляться, поставьте себе цель откладывать ежемесячно не меньше 10% дохода. Хранить деньги лучше в банке на отдельном счёте. Проценты по вкладу уберегут от инфляции, а ограничение на досрочное снятие — от искушения воспользоваться накоплениями.

К инвестициям можно приступать тогда, когда финансовая «подушка безопасности» уже сформирована. Способы зависят от возможностей и ожидаемого результата. Есть доходные и высокорисковые финансовые инструменты, а есть не очень выгодные, но стабильные. Чем скромнее накопления, тем меньше должно быть риска: большие неудачи у новичков часто приводят к разочарованию и отказу от вложений в любые проекты. Лучше всего выбрать несколько направлений.

Я рекомендую всегда составлять сбалансированный портфель инвестиций. Если есть возможность — положите деньги в банк, купите ценные бумаги, паи ПИФов, недвижимость. Если у вас такая возможность есть, инвестируйте часть средств за рубежом. Именно сбалансированный портфель с разным видом активов защищает капиталы. И это опыт состоявшихся миллионеров, они именно так инвестируют свои деньги.

http://kluchnikov.ru/pressa-smi/pressa-smi-intervyu/453-lichnye-finansy-kak-pravilno-xranit-i-tratit.html

Однозначно не стоит связываться с финансовыми пирамидами, казино и другими азартными вещами. Для новичка могут обернуться потерями сетевой маркетинг, форекс, бинарные опционы, криптовалюты. Вкладывайте в то, в чём разбираетесь.

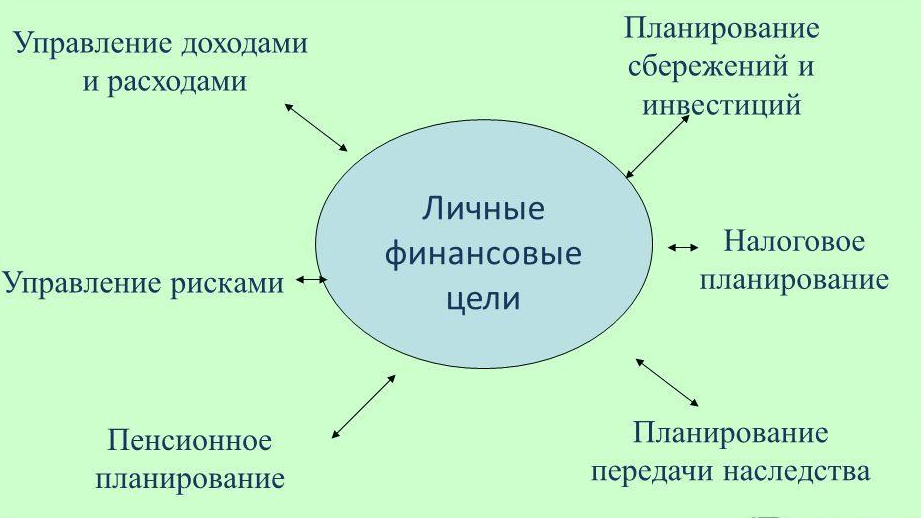

Нужны ли накопления на пенсию и страхование

Российская пенсионная система (с учётом последних реформ и обсуждений) не оставляет шансов на то, что старость будет обеспеченной. Поэтому лучше рассчитывать на поддержку от государства по минимуму и создавать собственную базу. У грамотных инвесторов лучше получится управлять средствами, чем у чиновников Пенсионного фонда.

Покупка полисов на все случаи жизни невыгодна, иначе страховые компании не получали бы прибыли. Имеет смысл страховать только те риски, которые имеют принципиальное значение. Например, ущерб имуществу, приносящему доход.

Есть ещё инвестиционное и накопительное страхование жизни, которое позиционируют как альтернативу пенсии или банковскому вкладу. Такой инструмент подойдёт только очень осторожным и дисциплинированным клиентам. Доходность по инвестициям не самая высокая, зато компания покрывает убытки от неудачного размещения средств. Регулярные платежи (от 2 до 20 тысяч в месяц) обязательны, иначе начисляются штрафы. Ещё один минус — большие финансовые потери при досрочном расторжении договора. Вывод такой: если уметь грамотно инвестировать, страхование жизни себя не оправдывает.

Видео: Как накопить на высокую пенсию

Неправильный выбор работы

Советы по накоплению и инвестированию будут только раздражать, когда откладывать получается не больше тысячи в месяц, а остальное съедают необходимые расходы. Значит, время подумать о доходах. Если человек держится за место, которое не приносит ни денег, ни удовольствия, это выдаёт низкую самооценку. А она ведёт к бедности. Получается замкнутый круг.

Люди часто не увольняются только из-за страха остаться совсем без работы. Да, психика устроена так, что мы больше боимся потерять имеющееся, чем упустить выгодную возможность. Выигрывают те, кто может переступить через страх и начать действовать. Других секретов здесь нет. Смотреть вакансии и ходить на собеседования можно ещё до увольнения. Если очень сложно это совмещать, найдите подработку (хотя бы в интернете), которая прокормит на время поиска.

Мне, например, помог отпуск. У меня была такая работа — выматывающая, с абсолютно ненормированным графиком (и при этом постоянными штрафами за опоздание и не только), кошмарным человеческим отношением ко мне со стороны руководства, очень тяжёлая (как морально, так и физически) и низкооплачиваемая. И только в отпуске я выпал из этой гонки на износ и взглянул со стороны на то, что же я делаю. Ненависть к тому, что есть, пересилила страх перемен и амёбное желание стабильности. Я сменил не только работу, но и сферу деятельности, где смог показать отличные результаты. Лучше синица в руках, чем журавль в небе — очень вредная русская поговорка. Трясясь над синицей, журавля не поймать, а время постоянно утекает.

https://thequestion.ru/questions/328448/answer-anchor/answer/460546?utm_source=yandex&utm_medium=wizard#answer460546-anchor

Чем опасен один источник дохода в семье

Чем больше источников дохода, тем меньше потеря одного из них влияет на жизнь. Это путь к финансовой свободе. Случиться может что угодно (уволят, бизнес прогорит, акции обесценятся), поэтому любой заработок нельзя считать абсолютно надёжным. Тем более что единственный источник дохода обрекает на зависимость.

Посмотрите, как звёзды раскручивают свои кафе и марки одежды! Это и есть диверсификация доходов. Причём только та часть, что попадает в СМИ. Ведь про купленные ими активы мы знаем далеко не всё.

Варианты есть даже с обычными профессиями. Портной может работать в ателье и параллельно:

- брать частные заказы — шить или делать выкройки по фигуре;

- устраивать платные мастер-классы;

- сделать сайт, блог, страницу со своими работами, чтобы привлекать новых клиентов и зарабатывать на рекламе партнёров;

- продавать швейную фурнитуру и специальные лапки для швейных машин (можно заказать на Алиэкспрессе);

- разработать интересную методику и продавать её через курсы или книгу;

- писать статьи за деньги;

- купить акции и получать по ним дивиденды.

Прожить всю жизнь в таком темпе нереально, но можно выбрать себе несколько подработок на этапе первоначального накопления, а потом постепенно переходить к пассивному доходу.

Неправильный выбор способа оплаты

Как показало исследование Consumer Financial Protection Bureau, психологически люди склонны меньше тратить, когда расплачиваются наличными. Это что-то ощутимое, тогда как на карте меняются только цифры. Однако прямого финансового смысла в этом нет.

Карта позволяет сэкономить за счёт бонусов и кешбэка от банка. А если он не даёт никаких привилегий, это повод задуматься об альтернативе — интересных предложений сейчас много. За гранью выбора способа оплаты остаются только рынки. Поэтому большинство покупок лучше делать с карты и держать немного налички на мелкие расходы.

Упущенные возможности

Есть вещи, на которые люди часто не обращают внимания или не знают об их пользе. И напрасно. Вот всего лишь несколько возможностей, позволяющих получить выгоду:

- Налоговый вычет. Уплаченный государству подоходный налог можно вернуть, если вы купили недвижимость, заплатили за лечение, обучение и т. д. (полная информация есть на сайте ФНС).

- Кешбэк. На любимых покупках можно сэкономить до 30%.

- Программы лояльности (когда имеет смысл стать постоянным клиентом одной компании, а не ловить случайные выгодные предложения).

- Ненужные вещи. Практически в каждой семье есть то, чем никто не пользуется, а выбросить жалко. Всё это можно продать на Авито, а деньги пустить в дело.

Все вредные финансовые привычки диктуются внутренним настроем и только показывают, что внутри вас что-то идёт не так. Поэтому важно непросто бороться с ними механически, а пересмотреть своё отношение к жизни и деньгам.