Как получить кредит с плохой кредитной историей

В середине 2000-х годов в России закончился процесс формирования бюро кредитных историй. Получение займа стало возможным только после изучения банками всесторонней информации о финансовой надёжности клиента, сконцентрированной в специализированных учреждениях. Отказы в одобрении кредита стали неожиданностью для многих претендентов, считавших, что их прошлые грешки перед банками и МФО на свет более не выйдут. Сегодня плохая кредитная история — не редкость, но даже в этом случае можно рассчитывать на одобрение займа.

Что такое плохая кредитная история

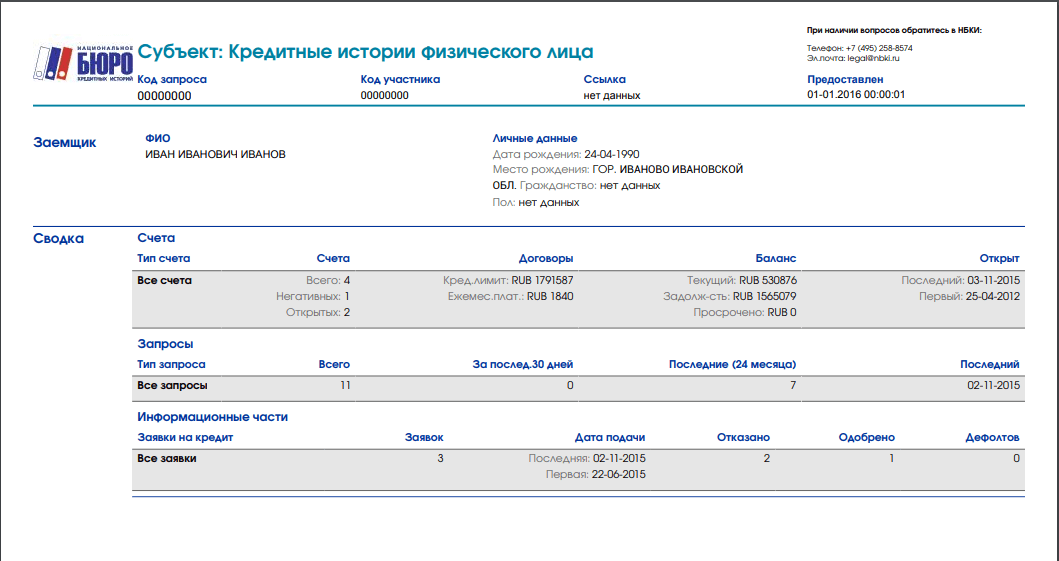

Кредитная история представляет собой совокупность информации о взаимоотношениях физического лица с финансовыми организациями, осуществляющими кредитную или заёмную деятельность. К ним относятся:

- банки;

- МФО (микрофинансовые организации);

- кредитные кооперативы.

Все они обязаны в 10-дневный срок после совершения подконтрольной операции (получения займа, погашения очередного платежа, образования задолженности) передавать информацию в Бюро кредитных историй — специализированные коммерческие организации, осуществляющие сбор, обработку и передачу такой информации в установленном Федеральным законом от 30.12.2004 № 218-ФЗ «О кредитных историях» порядке.

История кредитов гражданина существует в электронном виде и формируется из четырёх частей:

- титульной, в которой приведены личные данные заёмщика;

- основной, в которой указываются сведения об обязательствах и проводимых процедурах банкротства;

- закрытой (информация не раскрывается заёмщику), содержащей сведения о том, откуда поступает информация в бюро, кто делал запрос на её получение, а также совершённых в отношении человека переуступок требований;

- информационной, в которой приводятся сведения о заключённых договорах кредита или займа, отказах в них, а также о наличии и длительности просрочек платежей и сумме задолженности, вынесенных в отношении заёмщика судебных актах о взыскании задолженностей, предпринятых процедурах обращения взысканий на имущество.

В материальном виде документ представляет собой цветную распечатку из информационной базы бюро и единой формы не имеет. В каждой организации принят свой формат передачи информации на бумажном носителе.

Получив заявку на кредит или заём, финансовая организация в первую очередь запрашивает историю потенциального клиента. Наибольший интерес представляет информационная часть документа, в которой приведены сведения о просроченных платежах. Исходя из их количества, длительности и объёма формируется кредитный рейтинг.

Идеальным клиентом для банка является лицо, не имеющее просрочек по ранее взятым кредитам. Задержки платежей в пределах одного месяца мало влияют на финансовую надёжность обратившегося за деньгами гражданина и могут отрицательно сказаться на решении банка только в случае их массовости.

Наличие судебных взысканий с заёмщика, обращений взыскания на заложенное имущество или проведение в отношении гражданина процедуры банкротства ставят на нём крест в качестве клиента банка.

Между этими крайними точками в зависимости от политики банковского учреждения возможно одобрение кредита, но чем хуже рейтинг, тем будет выше процентная ставка и ниже кредитный лимит.

В каждом банке установлены различные требования к потенциальному клиенту. Для некоторых кредитных учреждений, например, для Сбербанка, наличие просрочки более месяца будет являться основанием для отказа. Другие банки, например, «Хоум Кредит», проводят лояльную к должникам политику, но предлагают более жёсткие условия кредитования. Для большинства МФО просрочки имеют второстепенное значение, но и там заявитель-банкрот вряд ли что-то получит. Соответственно, плохая кредитная история — это информация о наличии просроченных задолженностей и о применённых мер воздействия со стороны кредиторов.

Причины отрицательной кредитной истории

На решение банков, МФО и кредитных кооперативов о предоставлении заёмных средств влияет не только наличие просрочек, хотя это обстоятельство является наиболее существенным. Качество истории кредитов оценивается по нескольким критериям, и она может оказаться испорченной по другим причинам. Финансовые компании самостоятельно оценивают риски, связанные с выдачей денег, и устанавливают собственные стандарты надёжности клиентов. Состояние истории кредитов влияет на размер процентов и максимально возможную сумму займа.

Банк или иное финансовое учреждение запрашивает сведения обо всех кредитах и займах, которые имеются у заявителя.

Просрочки платежей

Просрочки по платежам — наиболее очевидная причина, ухудшающая кредитный рейтинг. Во внимание принимаются как длительность задержек, так и их количество.

Таблица: влияние длительности и количества просрочек на одобрение кредита (займа)

| Длительность | Последствия |

| До 5 дней | Такая просрочка не влияет на рейтинг и часто связана с техническими или случайными организационными причинами — длительным сроком перевода платежа из другого банка, задержкой зарплаты, другими обстоятельствами, не позволившими должнику вовремя заплатить и не связанными с его финансовой стабильностью. В банках со строгой политикой систематические или частые кратковременные просрочки могут повлиять на рейтинг. |

| До 30 дней | Пара просрочек в пределах месяца не делает потенциального клиента нежелательным для финансовой организации. Но если такие задержки являются систематическими, то будет применена повышенная кредитная ставка и установлен минимальный лимит. |

| Свыше 30 дней | Задержка свыше месяца является своеобразным критическим показателем. Наличие даже одной просрочки в большинстве банков поставит под сомнение возможность получения кредита. Для МФО и кредитных кооперативов не является критичным. |

При более длительных просрочках финансовые организации обращаются в суд с иском о взыскании задолженности.

Судебные разбирательства

В информационной части содержатся сведения о вынесенных в отношении должников судебных решениях и приказах о взыскании задолженности и обращении взыскания на предмет залога. Наличие такой информации закрывает доступ в любой банк независимо от степени лояльности кредитной политики. Только МФО и кредитные кооперативы могут закрыть глаза на наличие таких осложнений.

Частота обращений в финансовые организации

В истории отражается частота обращений в различные финансовые организации и результаты таких заявок. Чем их больше, тем ниже рейтинг, даже если финансовая организация удовлетворила прошение. При систематических отказах в предоставлении кредита (займа) рейтинг резко снижается. Чтобы сохранить хорошую историю, нельзя обращаться с заявлениями на получение кредита или займа чаще 2 раз в месяц.

Количество кредитов

Чем больше у человека открытых кредитов, тем ниже рейтинг, даже если все платежи совершаются своевременно. Для банков отрицательным фактором будет наличие займов в МФО или кредитных кооперативах — крупные учреждения не доверяют клиентам, которые прибегают к помощи финансовых организаций, предоставляющих заёмные средства под огромные проценты.

Поручительство

Поручительство оценивается в истории наравне с кредитами. Выступая в качестве поручителя, гражданин берёт на себя финансовые обязательства наравне с заёмщиком, просрочки которого снижают и его кредитный рейтинг.

Другие причины

Отказ в предоставлении кредита или займа может быть связан не только с кредитной историей. При рассмотрении заявки финансовые организации проверяют также наличие исполнительных производств в отношении обратившегося, надёжность работодателя, достоверность другой информации, указываемой гражданином в заявке.

Причинами отказа может быть и недостоверные данные, внесённые в кредитную историю ошибочно или в результате мошеннических действий при оформлении кредитов или займов на постороннее лицо.

Как всё же получить кредит

Низкий кредитный рейтинг не исключает возможность получения кредита. Однозначный отказ будет только в случае, если в отношении обратившегося ведётся процедура банкротства, имеются неисполненные решения суда о взыскании задолженности или на имущество должника обращалось взыскание.

МФО и кредитные кооперативы менее разборчивы в выборе клиентов. Получить заёмные средства в данных организациях возможно и при наличии негативных судебных решений.

При необходимости в кредите с плохой историей можно действовать по нескольким направлениям.

Исправление кредитной истории

Исправление своей истории займов — длительная и хлопотливая процедура. Вкратце методика заключается в том, что систематически необходимо брать различные кредиты и своевременно их гасить. Если не удаётся получить деньги в банке, следует брать микрозаймы и приобретать товары в кредит в торговых точках. Такие возможности предоставляются практически всем. Срок заимствования должен быть не менее шести месяцев, чтобы было возможно установить динамику погашения.

Досрочное погашение на рейтинг не влияет.

Начинать следует с небольших кредитов, постепенно увеличивая сумму до максимально возможной, которую банк готов предложить. Через год-полтора такой «чистки» история кредитов будет считаться исправленной, а финансовая благонадёжность клиента — восстановленной.

Обеспечение кредита и страхование

Испорченная кредитная история может быть компенсирована предоставлением со стороны заёмщика обеспечения в виде залога или поручительства. Возможность одобрения кредита при таких условиях также зависит от политики банка, поэтому следует обратиться в несколько учреждений, не забывая о правиле — в месяц не более двух заявок. Выбор варианта кредитования со страховкой также повысит вероятность согласования.

Оформление кредита на другое лицо

Оформление кредита на другое лицо возможно, если кто-то из друзей или родственников с нормальной кредитной историей согласится взять это на себя с последующей передачей денег. В таких случаях необходимо оформить договор займа между официальным заёмщиком и реальным выгодоприобретателем на условиях, установленных кредитным договором.

В качестве варианта можно попробовать оформить кредитный договор на нескольких созаёмщиков с хорошей историей, но это также будет зависеть от политики банка.

Кредитные карты

Кредитки оформляются в наиболее лояльном по предъявляемым к заёмщикам требованиям порядке. Некоторые банки, например, «Тинькофф», выдают карты с небольшим лимитом практически каждому обратившемуся. При активном использовании доступная сумма постепенно увеличивается.

По кредитным картам ставка варьируется в пределах 30–40%, но существуют различные бонусы при работе с партнёрами (при покупках у них проценты не засчитываются) и кешбэк. Получить кредитку даже с плохой историей можно в следующих банках:

- «Тинькофф» — кредитные карты выдаются практически каждому обратившемуся. При самых плохих вариантах первоначальный лимит составит 15 000 рублей, впоследствии будет постоянно увеличиваться до 300 000 рублей при условии активного использования карты и своевременной оплаты.

- «Русский Стандарт» — процентная ставка от 21,1%, но фактически будет выше. Лимит 300 000 рублей.

- «Хоум Кредит» — лимит 300 000 рублей со ставкой 17,9–34,8%.

Кредитная карта — хороший вариант для заёмщика с плохой историей, учитывая доступность получения и наличие льготного беспроцентного периода, который составляет 50–60 дней. Отрицательным моментом является то, что люди часто тратят больше, чем могут вернуть, постепенно увеличивая задолженность.

Обнуление истории кредитов

История кредитов обнуляется по истечении 10 лет с момента внесения последней записи. Старые данные неинтересны банкам, так как по ним невозможно оценить текущую надёжность клиента. В случае обнуления следует сформировать историю заново, взяв и своевременно погасив небольшой кредит на срок от шести месяцев.

Дебетовая карта с овердрафтом

Своеобразный кредит на небольшую сумму и короткий срок представляет собой овердрафт, который оформляется на обычную дебетовую карту. Многие банки автоматически предоставляют его на зарплатные карты.

Лояльные банки

Заявку на кредит можно оформить без предоставления документов и посещения офиса банка на сайте в режиме онлайн. Наиболее лояльные к платёжеспособности и кредитной истории учреждения:

- «Русский Стандарт» — кредит наличными предоставляется на сумму до 2 000 000 рублей на срок до 5 лет. Ставка рассчитывается индивидуально от 19,9 до 27% годовых.

- «Тинькофф» — кредиты без залога, поручителей и подтверждающих доход документов предоставляются от 12% на срок до 3 лет, под залог автомобиля — от 11% на срок до 5 лет, под залог квартиры — от 9% на срок до 15 лет. Ставка рассчитывается индивидуально, но на практике выходит существенно выше заявленных.

- «Хоум Кредит» — предлагает потребительские кредиты по ставке от 9,9% на срок до 5 лет в размере до 1 000 000 рублей. По факту процентная ставка будет существенно выше.

- «Ренессанс Кредит» — предоставляются кредиты по ставке от 9,9% до 24,9% сроком до 5 лет в размере до 700 000 рублей.

- «Почта Банк» — предоставляет кредиты сроком до 5 лет в размере до 1 500 000 рублей со ставкой 12,9–23,9% годовых.

Заявляемая банками низкая ставка по кредитам зачастую является рекламной уловкой. На деле она всегда выше.

Видео: семь шагов, чтобы исправить плохую кредитную историю

Отзывы клиентов банков

Давно меня СберБанк забрасывает персональными предложениями о кредитной карте (КК). А тут увидел у них на сайте спецпредложение до 31.07.19 золотая КК с бесплатным обслуживанием на весь срок, и решил, что попробую попользоваться кредиткой. Пошёл в банк. Потом минут 15–20 заполнение анкеты и операционист сообщает- ждите ответ в течение суток. Я только дошёл до дверей выхода с отделения как приходит смс: вам отказано. не более 30 секунд! Не то чтобы была сильно нужна кредитка, но как так быстро и кто принял решение? компьютер, человек? не учли никаких факторов обо мне кроме, может, ОФИЦИАЛЬНОЙ зарплаты перечисляемой на карту сбербанка. Имеющаяся недвижимость (квартиры,дача, коммерческие помещения), машины, семейное положение и т. п. не играет роли. Ну как -так то сбербанк? а реально был готовый клиент с хорошей платёжеспособностью.

https://www.banki.ru/services/responses/bank/sberbank/

На протяжении длительного времени я являюсь клиентом ПАО Почта Банк. Весной 2019 года я обратился в офис банка с целью получения кредита по предложению. При обращении я озвучил, что хочу воспользоваться предложением, но без страховки, т.к. знаю, что данная услуга является чисто добровольной, и все риски я беру на себя сам. Мне завели новую заявку (не предложение) на кредит сказав, что предложение возможно выдать только с услугой страхования. Меня это сильно возмутило, навязывание услуг! Далее по новой заявке пришёл отказ. Недавно я вновь обратился в банк, только уже в другое отделение, подал заявку и моментально пришёл отказ. Назревает ряд вопросов. Не является ли мой отказ от страхования причиной последующих отказов? И почему я был должен брать предложение только со страховкой!?

https://www.banki.ru/services/responses/bank/response/10285463/

я могу сказать ,что мой муж в черных списках сбера,сити-банка и бсжв. всё выплачено,но были просрочки от нескольких дней до неск недель. про сбер могу сказать ,что да — там сложно ,даже поручителю моего мужа не давали там кредит из-за моего мужа !!!! пока он пять раз не написал там кому-то и не пришел — только тогда девочке дали кредит в сбере. а вот во всех остальных банках это не мешает ему брать кредиты никак. например сейчас у нас в мастер-банке ипотека аж на 12 млн руб, в автобанке каком-то кредит на маштну. еще где-то он брал после всех этих «черных» кредитных историй

https://www.babyblog.ru/community/post/pravo/1707199

Плохая кредитная история в редких случаях полностью исключает возможность получения кредита. Но чем она хуже, тем дороже обойдутся банковские услуги. Банки, работающие с неблагонадёжными клиентами, применяют повышенные ставки и более жёсткие условия по сравнению с банками со строгой кредитной политикой.