Как очистить кредитную историю в общей базе — можно ли это сделать бесплатно

Кредитная история не только определяет шансы на получение кредита в будущем, но и, в частности, перспективы трудоустройства. Ведь проверяют её не только банки, но и некоторые работодатели и по ней оценивают надёжность, ответственность и обязательность потенциального сотрудника. Поэтому желание почистить свою кредитную историю, если она испорчена, объяснимо. Рассмотрим, можно ли это сделать законным путём и не стать жертвой мошенников.

Что такое кредитная история

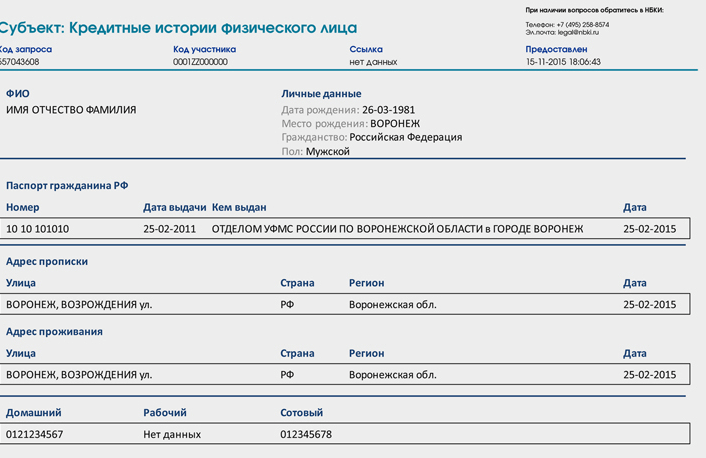

Кредитная история (КИ) — это отчёт о вашем поведении в роли заёмщика, который содержит такую информацию:

- когда, у кого, на какие суммы вы запрашивали кредиты, и были ли они одобрены;

- насколько аккуратно вы возвращали полученные займы, как часто и на какой срок;

- были ли у вас просрочки, если да — насколько длительные и как часто;

- есть ли у вас проблемные кредиты, которые вы не вернули, признаны ли они безнадёжными или переданы на принудительное взыскание;

- взыскивали ли с вас задолженность через суд;

- сколько вы должны на текущий момент и как аккуратно обслуживаете эти долги.

Однако единой базы, где бы хранились все кредитные истории россиян, нет. Центральный каталог кредитных историй (ЦККИ), хотя из названия может показаться, что он выступает в роли именно такой базы, хранит только информацию, в каких бюро кредитных историй находится КИ конкретного человека.

Бюро, где хранится КИ человека, может быть два, три и даже больше — в зависимости от банков и других финансовых организаций, услугами которых пользовался конкретный заёмщик. Значит, ваша кредитная история будет храниться в каждом из этих бюро и содержать информацию о взаимоотношениях с конкретными кредиторами, которые с этим бюро работают. Каждый кредитор сам выбирает бюро, куда передаёт сведения о своих должниках. Всего этих бюро в России в 2019 году 13.

Как очистить кредитную историю в базе бесплатно или за деньги

Если кредитная история оказалась испорчена из-за технического сбоя, ошибки кредитора или противоправных действий мошенников, взявших кредит на чужое имя, оспорить эти сведения можно и платить за это не надо, хотя в ряде случаев неизбежны сопутствующие расходы и судебные издержки. Это не простая и не быстрая, но результативная процедура, заслуживающая отдельного рассмотрения.

Если же собственную КИ испортил сам заёмщик, допустивший просрочки или невозврат кредита, ответ простой и краткий — никак. И не только законным путём, но и незаконным тоже.

В открытом доступе встречаются предложения улучшить или почистить кредитную историю различными хитрыми способами. Но откликаться на них не надо. В лучшем случае потеряете только время, а в худшем — ещё и деньги.

Обманщики могут представляться сотрудниками Центрального каталога кредитных историй, Центробанка или конкретного бюро кредитных историй с доступом к информации и возможностью её подредактировать. Или называться хакерами, которые якобы способны взломать защиту бюро, где хранится ваша КИ, и внести в неё нужные коррективы. Все их россказни — враньё, в котором вы убедитесь, как только отправите им предоплату. А она и есть единственная цель их общения с вами. Так что останетесь без денег и с той же проблемной КИ.

Как законно исправить кредитную историю

Полностью исправить кредитную историю, если она испорчена по вине заёмщика, нельзя. Но можно улучшить — тут всё в руках самого заёмщика.

Начинать лучше всего с возврата проблемных кредитов. Вариант, когда банк или иная организация снова даст вам в долг, зная, что у вас непорядок в кредитной истории, возможен, но скорее в порядке исключения. Чем более запущена ситуация с проблемными займами, тем шансов получить новый меньше. Более того, если вам и дадут новый кредит и вы будете исправно его возвращать, нет гарантий, что прежние ваши проблемные займы не сработают против вас, когда вы захотите получить новый кредит в другой или даже той же финансовой организации.

Поэтому если открывается возможность при проблемных займах воспользоваться новым кредитным продуктом, возможно, её стоит использовать. Но имейте в виду — информация о прежних проблемных кредитах из КИ от этого никуда не денется.

Улучшит ли кредитную историю взятый и вовремя погашенный микрозаём — вопрос спорный. В банках знают, что микрофинансовые организации кредитуют и проблемных заёмщиков, хотя и не всех, и что некоторые клиенты с проблемными кредитами используют микрозаймы как способ улучшения кредитной истории. Поэтому потенциальному заёмщику, который в прошлом не вернул кредит, а спустя время начал исправно обслуживать микрозаймы, эта новая страница его КИ доверия не добавит.

А вот отказ в предоставлении микрозайма, что тоже случается, ситуацию только усугубит. После этого из КИ сразу будет видно, что её обладателю даже микрозаймы не дают.

Ещё один вариант — не брать кредиты и не подавать заявки на них в течение 10 лет с момента, как образовался последний проблемный долг. Если в течение 10 лет в КИ не вносились изменения, она должна быть уничтожена. После этого можно начинать взаимоотношения с кредиторами с нуля, но в роли человека, у которого кредитной истории нет. А такой заёмщик выглядит в глазах кредитора хуже того, который испортил кредитную историю, но затем законным путём улучшил.

Законных способов очистить кредитную историю нет. А за предложениями сделать это за плату, стоит лишь обман и стремление присвоить чужие деньги. Улучшение же собственной кредитной истории, если та испорчена по своей же вине, надёжнее всего начинать с выплаты проблемных долгов, которые и стали причиной порчи КИ.