Точка безубыточности в натуральном и денежном выражении: понятие, формулы расчёта и простые примеры

Точка безубыточности (ТБУ) — один из ключевых показателей, которые используются в управленческом учёте. При расчёте для будущего стартапа знание своей ТБУ поможет понять, есть ли смысл запускать проект. Но никогда не поздно рассчитать её и для работающего бизнеса. Смысл управленческого учёта для собственника и руководства компании в том, что на основе его данных принимаются взвешенные решения. Знание ТБУ и формул, помогающих её рассчитать, позволяет понять, как обстоят дела с окупаемостью бизнеса, а если с этим проблемы — что идёт не так и можно ли улучшить ситуацию.

Понятие точки безубыточности в натуральном и денежном выражении

Точкой безубыточности (ТБУ) в денежном выражении называется сумма выручки, по достижении которой бизнес полностью отбивает расходы — выходит в ноль, а затем начинает работать в плюс. Можно сказать и иначе: это граница, на которой выручка становится прибылью.

ТБУ считается не только в денежном, но и в натуральном выражении. В натуральном выражении этот показатель отвечает на вопрос, сколько товаров или услуг бизнес должен продать за расчётный период (обычно месяц, но возможны иные варианты), чтобы получить выручку, которая нужна ему для покрытия расходов.

Выручкой в бизнесе принято называть сумму обязательств в денежном выражении, которые он исполнил перед контрагентами за расчётный период. Деньги по закрытым за период сделкам при этом могут идти и позже, ключевое значение имеет, что обязательства исполнены. В то же время не являются выручкой деньги в кассе и на счёте, что зашли в бизнес как предоплата по сделкам, обязательства по которым ещё предстоит выполнить. Выручкой они станут, только когда бизнес исполнит соответствующие обязательства. Выручка нужна для расчёта операционной и чистой прибыли компании и ряда других показателей, включая точку безубыточности.

Рассмотрим примитивный пример. Предприниматель-одиночка торгует носками на вещевом рынке. Он покупает товар и платит за аренду торгового места. Это его расходы. Точка безубыточности в денежном выражении — это сумма, которую он должен наторговать, чтобы покрыть затраты. Всё, что больше, — это его заработок, с которого, впрочем, ещё придётся заплатить налоги. А ТБУ в натуральном выражении — сколько пар носков ему для этого нужно продать.

Точку безубыточности также называют порогом рентабельности или точкой нулевой прибыли.

Плюсы и минусы модели ТБУ

В качестве достоинств модели расчёта ТБУ принято называть такие:

- несложность;

- высокая точность;

- хорошая применимость к рынкам с устойчивым спросом на товар или услуги и низкой конкурентоспособностью.

Но есть и недостатки, а именно:

- невозможность учесть такие факторы, как колебания стоимости сырья в процессе производства, сезонную динамику спроса, изменения объёма продаж и производства/закупок и другие;

- несамодостаточность: ТБУ не всегда даёт ответ, что можно сделать для улучшения ситуации.

Однако эти минусы можно нивелировать. Для этого ТБУ считается по периодам, когда ситуация со спросом и издержками относительно стабильна. Если бизнес сезонный и фактор сезонности влияет на переменные расходы, как, например, в логистике, где зимой ниже средняя скорость автомобилей и выше расход горючего, надо считать ТБУ для каждого сезона отдельно. А для полноты картины есть смысл применять её в комплексе с другими инструментами управленческого учёта — в первую очередь, отчётом о прибылях и убытках (ОПИУ) и финансовой моделью.

Финансовая модель — это таблица, в которой отражены все факторы, влияющие на финансовый результат, и их взаимосвязь. Одной из составляющих финансовой модели обычно выступает раздел, в котором рассчитывается точка безубыточности.

Всё знают: чтобы было больше денег, надо больше продавать. Но большинство не учитывает — рост продаж снижает цену и повышает издержки. А зачастую оба фактора действуют одновременно. Больше издержек — выше и точка безубыточности, а ниже цена — меньше потенциал для роста выручки, а главное — прибыли, которая служит единственным показателем эффективности бизнеса. Ведь деньги, как бы много их ни было на счёте и в кассе, не говорят сами по себе ни о чём. И если игнорировать эти обстоятельства, есть риск в погоне за объёмом убить прибыль, а то и весь бизнес.

Проанализируйте, как объём продаж повлияет на доходы и расходы компании. Нащупайте точку максимальной прибыли — объём продаж, при котором прибыль достигает максимума, а дальше уже падает.

Александр Афанасьев, основатель консалтбюро «Нескучные финансы»

https://noboring-finance.ru/gazeta/rost-prodazh

Видео: о точке безубыточности простыми словами

Когда применяется точка безубыточности

Когда бизнесмен знает свою ТБУ, перед ним открываются такие возможности:

- анализ последствий увеличения масштабов бизнеса;

- оценка перспектив внедрения новых технологий;

- анализ возможностей для открытия новых направлений бизнеса;

- текущее и перспективное планирование объёмов производства, закупок, продаж;

- понимание, насколько допустимо просесть в выручке и не стать убыточным;

- расчёт, как отразятся на прибыли изменение цены продажи, операционных расходов, смена продукта;

- принятие управленческих решений, позволяющих сократить издержки.

Я на протяжении не одного месяца работала в минус. И даже когда с помощью консультантов стала осваивать управленческий учёт, продолжала нести убытки. А когда наконец разобралась, поняла — из-за дороговизны аренды точка безубыточности слишком высокая. А достичь нужных показателей не получится из-за недостаточной площади магазина.

Как только мне стало ясно, что при такой ставке аренды не выйду на прибыль никогда, пошла к арендодателю. Поскольку знала, что к чему, смогла изложить свою позицию понятным языком и подкрепить правильными аргументами.

Арендодатель пошёл на компромисс. Он ищет нового арендатора, я — новое помещение. А пока магазин работает на прежнем месте, но арендная плата снижена до приемлемой суммы, которая позволяет работать не в убыток, а с прибылью.

Екатерина Артёмова, владелица флористического салона Virgins Bloom, Москва

https://noboring-finance.ru/stories/virgins-bloom

Знание точки безубыточности помогает также оценить, насколько бизнес финансово устойчив. Чем раньше с наступлением расчётного периода преодолевается этот рубеж, тем больше шансов, что по итогам периода бизнес покажет высокую прибыль. С этих позиций бизнес, в котором точка безубыточности преодолевается за неделю, устойчивее, чем тот, где требуемый показатель окажется достигнутым ближе к концу месяца.

Конечно, на финансовую устойчивость бизнеса влияют и другие факторы: соотношение дебиторской и кредиторской (всё, что должен бизнес) задолженности, собственных и заёмных средств и другие. Но это уже не про точку безубыточности. А если с этими факторами ситуация в порядке, значение ТБУ приобретает ключевой характер.

Управленческая отчётность — это инструментарий в первую очередь для внутреннего использования. Она делает финансы прозрачными для собственника и руководства компании. Но когда бизнес планирует взять кредит или привлечь инвестора, те, от кого зависит принятие решения, будут внимательно изучать его отчётность. И обязательно обратят внимание на точку безубыточности — именно как на показатель, насколько устойчива компания.

Формулы и способы расчёта ТБУ

Рассчитать точку безубыточности можно такими способами:

- По формуле на бумаге или калькуляторе.

- С построением графика.

- С помощью Exel или Google Таблиц.

Расчёт по формуле

Для любого способа расчёта мы должны знать такие исходные параметры:

- Выручку.

- Сумму постоянных расходов компании. Так принято называть затраты, которые не зависят от размера выручки: аренду офиса, склада, торгового помещения, коммунальные услуги, зарплату офисного персонала, а нередко и фиксированную часть зарплат работников, непосредственно задействованных в производстве или продажах, расходы на рекламу и маркетинг и подобные. Критерием отнесения расходов к постоянным служит не их неизменность, меняться они вполне могут, а отсутствие связи с размером выручки. Сколько бы мы ни продали за месяц, за аренду офиса платим одинаково, аналогично с зарплатой бухгалтера или секретаря. А вот с продавцами или менеджерами продаж уже сложнее. Их заработок, как правило, включает переменную часть, которая зависит от выручки и растёт вслед за ней. Вот эта переменная часть к постоянным расходам уже не относится.

- Сумму переменных расходов. Эти затраты, в отличие от постоянных, уже привязаны к выручке и напрямую от неё зависят.

- Цену реализации каждого товара, продукта, услуги или средний чек.

- Маржинальный доход (разницу между ценой реализации и переменными расходами на единицу продукции) товара, продукта, услуги или разницу между средним чеком и переменными расходами на одного клиента.

Формула расчёта ТБУ в денежном выражении выглядит так: Точка безубыточности = (Выручка Х Постоянные расходы) / (Выручка — Переменные расходы).

Чтобы посчитать ТБУ в натуральном выражении, используем такую формулу: Точка безубыточности = Постоянные расходы / Маржинальный доход.

Маржинальный доход = Цена — Средние переменные затраты на единицу продукции. Средние переменные затраты на единицу продукции получаем так: Средние переменные затраты на единицу продукции = Переменные расходы / Объём производства.

Если мы считаем ТБУ для сервисной компании, переменные затраты делим на количество оказанных услуг.

В отдельных случаях вместо цены реализации используем показатель, который называется средний чек. Это средняя стоимость покупки. Для расчёта этого показателя выручка за период делится на объём продаж за тот же период. Средний чек используется, например, при расчёте ТБУ для магазина с большим ассортиментом, заведения общепита со множеством позиций в меню, сервисных предприятий, оказывающих несколько услуг, например, парикмахерской или мастерской мелкого ремонта. Объём продаж измеряется количеством проданных единиц продукции или иного товара, оказанных услуг, состоявшихся сделок, клиентов, сделавших и оплативших заказ. Для производственного предприятия лучше измерять этот показатель в единицах продукции. А для кафе или парикмахерской — по числу клиентов, сделавших заказ или воспользовавшихся услугами.

Зная маржинальный доход, мы получаем ещё один способ расчёта ТБУ. Для этого нам понадобится дополнительный показатель — коэффициент маржинального дохода. Чтобы его получить, разделим маржинальный доход на цену реализации или средний чек: Коэффициент маржинального дохода (КМД) = Маржинальный доход / Цена. Или: Коэффициент маржинального дохода = Маржинальный доход / Средний чек.

Теперь, когда у нас есть коэффициент маржинального дохода, мы можем использовать для расчёта ТБУ в денежном выражении такую формулу: ТБУ в денежном выражении = Выручка / КМД.

Расчёт с построением графика

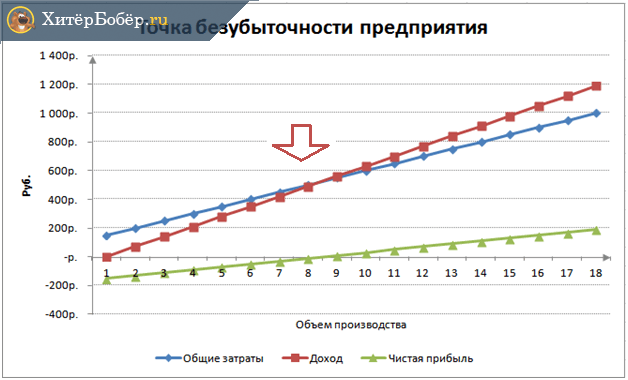

Для максимальной наглядности результаты расчёта точки безубыточности можно представить в виде графика. На вертикальной шкале отражается выручка в рублях, на горизонтальной — объём производства в единицах продукции. Красная линия — выручка, синяя — общие затраты, зелёная — чистая прибыль. Точка безубыточности находится на пересечении красной и синей линий.

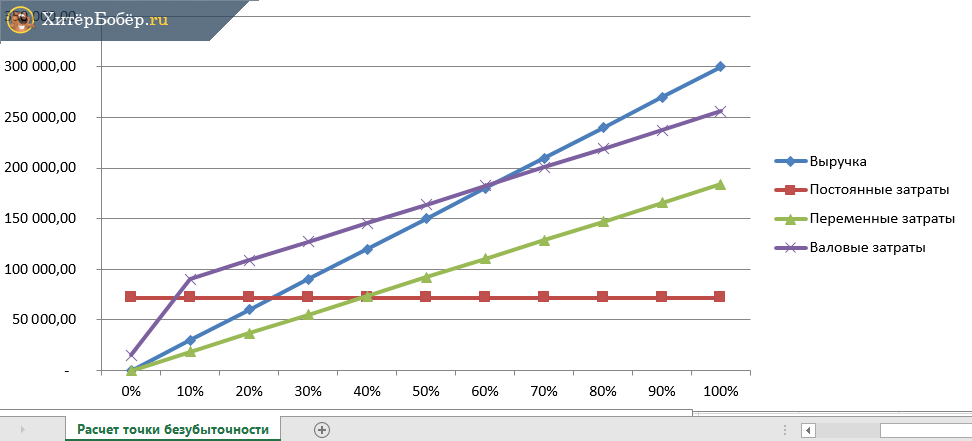

Есть и более полный вариант отражения точки безубыточности на графике, он учитывает структуру затрат. Чтобы его построить, нужно действовать в такой последовательности:

- По горизонтальной оси пустить затраты.

- По вертикальной — объём продаж.

- Задать точку объёма продаж и пустить линию этого показателя через эту точку и начала координат.

- Рассчитать размер переменных затрат, которые будут соответствовать заданном объёму продаж.

- Линию переменных затрат пустить через точку, которая получится в результате расчёта, и начало координат.

- Постоянные затраты изобразить в виде горизонтальной линии на уровне соответствующей суммы.

- Линию валовых затрат (сумму постоянных и переменных) прочертить из точки, которая соответствует этим затратам, параллельно линии переменных затрат.

- Рассчитать выручку, которая соответствует заданному объёму продаж.

- Провести линию выручки через точку, которая оказалась результатом последнего расчёта, и начало координат.

- Точка безубыточности будет располагаться на пересечении линий выручки и валовых затрат.

Нужен ли график, зависит от ситуации. Кому-то удобнее воспринимать информацию в виде таблиц с цифрами, кому-то — в форме рисунка.

Расчёт с использованием электронных таблиц

Использование электронных таблиц, например, Экселя или Гугл таблиц, значительно упрощает задачу расчёта ТБУ. Удобство этих инструментов в том, что достаточно ввести нужные значения и прописать формулы. А все расчёты программа произведёт автоматически и с минимальной вероятностью ошибки.

Порядок составления таблицы таков:

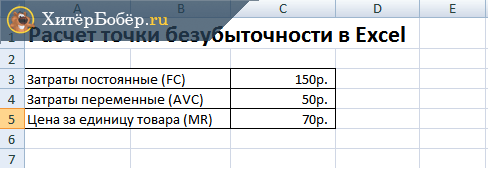

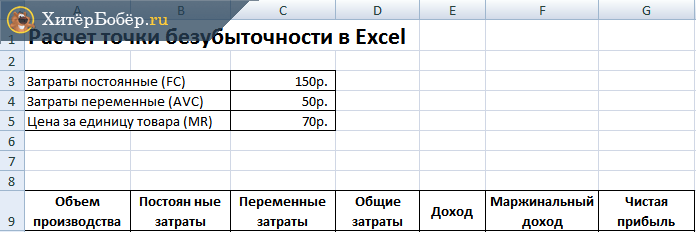

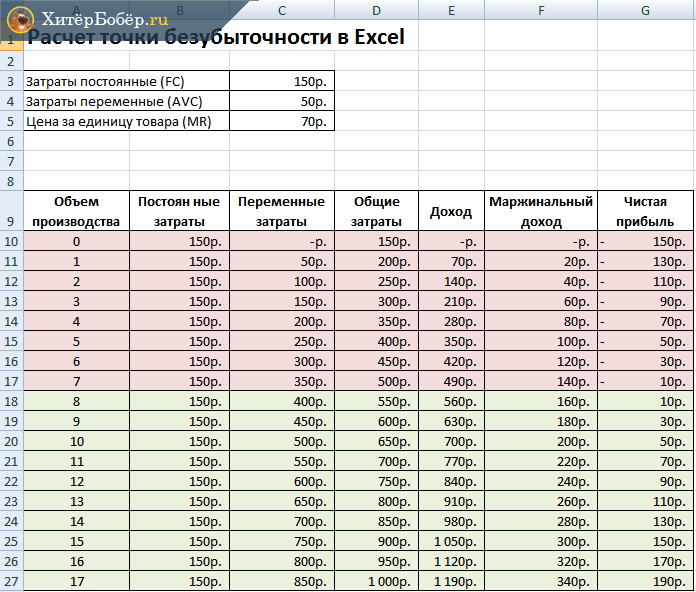

- Для начала составим в Экселе табличку, куда внесём данные, которые понадобятся для расчёта.

Таблица в Экселе заполняется исходными показателями - Теперь добавим на тот же лист отдельную таблицу с показателями, которые нам нужно посчитать.

Под таблицей с исходными показателями строится ещё одна, где будут производиться расчёты - Осталось ввести формулы для каждой колонки. Постоянные затраты у нас равны С3. Далее используем такой набор формул:

- переменные затраты = A10*$C$4;

- общие затраты = переменные + постоянные затраты = B10+C10;

- доход = A10*$C$5;

- маржинальный доход = доход — переменные затраты = Е10-С10;

- чистая прибыль = E10-C10-B10.

- Вбиваем данные в столбец «Объём производства» начиная с единицы и далее, добавляя по одной единице продукции. И получим результат. Строка, начиная с которой чистая прибыль приобретает положительное значение, и есть точка безубыточности. По ней можно увидеть все условия. В нашем примере для этого надо выручить 560 рублей (графа «Доход»), для чего продать 8 единиц продукции (графа «Объём производства»). Выходит, точка безубыточности в денежном выражении равна 560, в натуральном — 8.

Итоги расчёта ТБУ отображаются в виде таблицы с показателями на каждую единицу продуцкции

Такой вариант расчёта хорош тем, что наглядно демонстрирует, как предприятие с каждой проданной единицей продукции приближается к точке безубыточности, а затем увеличивает прибыль.

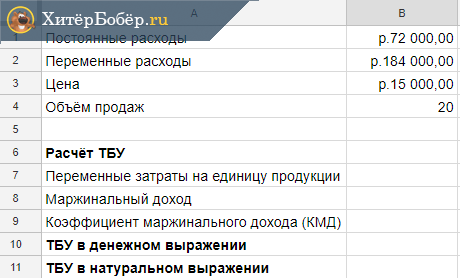

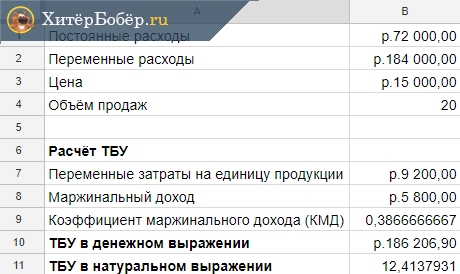

Но можно использовать и менее трудоёмкий вариант. Разберём его на примере ранее упомянутого кейса про мастер-класс. Исходим из таких данных:

- постоянные расходы = 72 000 рублей;

- переменные расходы = 184 000 рублей;

- цена = 15 000 рублей;

- объём продаж = 20.

Действуем так:

- Вводим данные в таблицу.

Для упрощённого варианта таблицы достаточно всего двух столбцов - Проставляем формулы в нужные ячейки. Получаем расчёт.

Результаты расчёта ТБУ получаются в денежном и в натуральном выражении

Для проверки можно рассчитать ТБУ в электронных таблицах обоими представленными способами. Результат должен сойтись. Если нет — значит, где-то напортачили, так бывает, особенно поначалу.

Видео: расчёт точки безубыточности

Расчёт точки безубыточности по Шеремету

Советский и российский экономист Анатолий Шеремет в книге «Методика финансового анализа» предложил анализировать ситуацию с точкой безубыточности для бизнеса в три этапа:

- Оценить объёмы производства и продаж, уровень прибыли или убытка.

- Рассчитать переменные и постоянные расходы, собственно точку безубыточности и запас прочности, который также называют запасом финансовой устойчивости. Это потери в выручке, при которых бизнес не превратится в убыточный, — разница между текущей выручкой и точкой безубыточности. Запас финансовой устойчивости = Выручка — Точка безубыточности в денежном выражении.

- Оценить минимально допустимый уровень продаж, при котором бизнес будет обладать достаточной финансовой устойчивостью.

При таком подходе собственник и руководство компании будут знать нижний предел финансовой устойчивости бизнеса и получат достаточную пищу для размышления, как сделать его более устойчивым.

Примеры расчёта

Каждый бизнес имеет свою специфику. Поэтому считать точку безубыточности надо с учётом этих особенностей.

Пример для магазина одежды

Даже в небольшом магазине ассортимент обычно исчисляется десятками позиций. Чтобы не усложнять процедуру, применяются два подхода:

- Точка безубыточности рассчитывается только в денежном выражении.

- Для расчёта ТБУ в натуральном выражении вместо цены используется показатель, который называется средним чеком.

Средний чек = Выручка/Объём продаж.

Например, за день в магазине сделано три покупки: на 3 000, 5 000 и 7 000 рублей. Всего — 15 000 рублей. Объём продаж = 3. Средний чек = 15 000/3 = 5 000 рублей. В примере расчёт по итогам дня приводится для простоты, обычно он делается по итогам месяца.

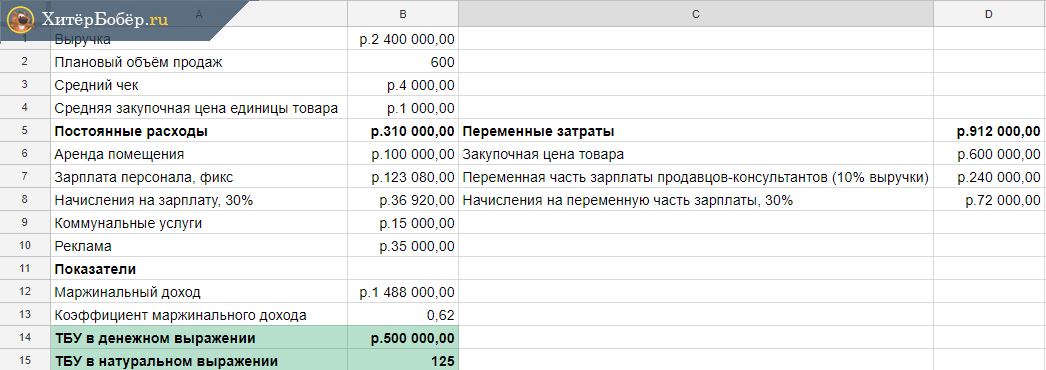

Рассчитаем ТБУ по заданным условиям:

- средний чек — 4000;

- средняя закупочная цена единицы товара — 1000;

- постоянные расходы — 310 000;

- переменные затраты — 912 000.

Вносим данные в электронную таблицу и получаем результат: чтобы бизнес магазина вышел в ноль, ему достаточно наторговать на 0,5 млн рублей за месяц, а для этого совершить в среднем 125 продаж. Всё, что сверх этих показателей, пойдёт ему в прибыль.

Для анализа структуры продаж, по итогам которого принимается решение, какие товары приносят основные прибыль и выручку (а данные таких расчётов по прибыли и выручке не всегда совпадают, так как у товаров разная маржинальность), а от каких можно отказаться, используются другие инструменты учёта. Например, АВС-анализ и XYZ-анализ.

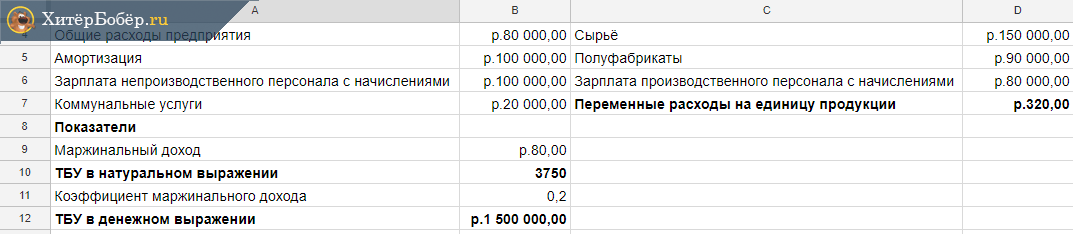

Пример расчёта для производственного предприятия

На предприятии расчёт по затратам целесообразен как раз на единицу продукции, то есть в натуральном выражении. Впрочем, и в денежном лишним не будет, поскольку на основе этого показателя есть смысл мотивировать продажников. Если производством занимается малый бизнес, чаще всего такие предприятия выпускают однотипную продукцию примерно в одной ценовой категории. Это позволяет делать усреднённые расчёты по всей продуктовой линейке, а не по каждой единице отдельно.

Ещё одна особенность производства — участие в процессе оборудования, которое обычно стоит недёшево, и существенную статью затрат представляет его амортизация — постепенное уменьшение цены, за которую его можно перепродать, по мере истечения срока полезного использования или фактического износа. В классическом варианте расчёта прибылей и убытков амортизация вычитается из операционной прибыли для расчёта чистой. Для производства в силу дороговизны оборудования допускается исключение, когда амортизация включается в постоянные расходы.

Расходы на оплату труда персонала, не задействованного в производстве, и начисления на их зарплату постоянные. Всех, кто непосредственно связан с производством — переменные. Допускается и вариант, когда расходы делятся по тому же критерию непосредственной связи с производством на прямые и косвенные.

Для расчёта ТБУ в натуральном выражении делим постоянные расходы на маржинальный доход. Приведём пример:

- постоянные расходы = 300 000 р.;

- маржинальный доход = 80 р.;

- ТБУ = 3 750. То есть чтобы бизнес окупился, предприятие должно произвести и отгрузить 3 750 единиц продукции.

Пример расчёта для предприятия общепита

Как и в случае с магазинами, специфика предприятия общепита, будь то кафе, ресторан, столовая, фаст- или стритфуд, — обилие позиций в меню. Поэтому вместо цены одного товара в расчётах проще использовать средний чек клиента. Важным фактором выступает средняя посещаемость заведения.

Сделаем расчёт на примере заведения со средним чеком 3 000 рублей и средней же посещаемостью 50 человек в день. Допустим, заведение работает ежедневно. Если в месяце 30 дней, средняя посещаемость = 30 х 50 = 1 500 человек в месяц.

Маржинальный доход считаем также по итогам месяца. Допустим, он составил 3 775 000 р.

Персонал кухни и зала получает фиксированный оклад. Дополнительный доход официантов составляют чаевые, которые к расходам бизнеса не относятся. Поэтому зарплата всего персонала — постоянные расходы компании. К другим издержкам относятся аренда, коммунальные услуги и реклама. Общие постоянные расходы — 901 000 р. Переменные расходы — 725 000 р. (это закупка продуктов, посуды, моющих средств и услуги прачечной).

Проставляем данные в таблицу Эксель. Итог: чтобы бизнес окупался, выручка заведения должна быть не меньше 1 млн 75 тысяч рублей. При среднем чеке 3 000 рублей для этого надо обслужить в среднем 359 клиентов.

Пример расчёта для транспортной компании

Особенность расчёта ТБУ для транспортной компании — в роли физического показателя для её натурального выражения оптимально использовать количество рейсов, которые должны совершить автомобили за период.

Для транспортных компаний в качестве основной единицы измерения выступает рейс.

Нельзя использовать ни километры (км), ни тонны на километр (т/км), никакие другие аналогичные единицы измерения. Расчёт точки безубыточности в километрах не позволит учесть такие важные факторы, оказывающие влияние на стоимость транспортных услуг, как вес перевозимого груза, сложность того или иного маршрута, категорию водителей, задействованных при перевозке грузов по особо опасным маршрутам и так далее. Применение единицы т/км является нецелесообразным, так как результаты анализа безубыточности в т/км невозможно сопоставить с реальными затратами компании на оказание транспортных услуг.

Замбржицкая Е. С., Мурзакаева А. У., Уелданова Р. И.

https://moluch.ru/archive/103/23908/

При расчёте средних переменных затрат на один рейс по итогам периода достаточно разделить общую сумму переменных затрат на количество рейсов. Для более детального анализа можно рассортировать рейсы по группам в зависимости от таких показателей:

- общая протяжённость маршрута;

- соотношение проезда по городу и вне его при соответствующих скоростных режимах и загруженности дорог;

- загрузка автомобиля;

- общая протяжённость маршрута;

- сезонность.

От всего этого зависят расход горючего, пробег, время в пути и зарплата водителей.

Поскольку в транспортной компании амортизация автомобиля, как и оборудования на производстве, — существенная статья издержек, она включена в расходы для расчёта точки безубыточности. Оптимальным для транспортников считается начисление этого показателя не по сроку полезного использования, а по пробегу. Поэтому амортизацию в примере относим к переменным расходам: чем больше выручка компании, тем дольше машина в пути и тем сильнее её износ.

Допустим, мы купили за 10 тысяч рублей компьютер, срок полезного использования которого — 5 лет. Если мы считаем амортизацию по сроку полезного использования, нам нужно стоимость компьютера разделить на этот самый срок — 5 лет, или 60 месяцев. Получается, наш компьютер теряет в цене по 2 000 рублей в год или 166,66 рубля в месяц. Эти самые 166,66 рубля мы должны каждый месяц вычитать из прибыли и стоимости компьютера в балансе, где он значится среди активов.

Амортизацию автомобиля можно считать так же. Но есть один нюанс — износ машины определяется не временем с момента её покупки, а пробегом. Не секрет — машина, которая используется как такси или, как в нашем случае, для коммерческих грузоперевозок, «убивается» быстрее, нежели та, владелец которой ездит на ней исключительно по личным надобностям.Дмитрий Фурье, консультант по финансам бизнеса

https://noboring-finance.ru/stories/fourier

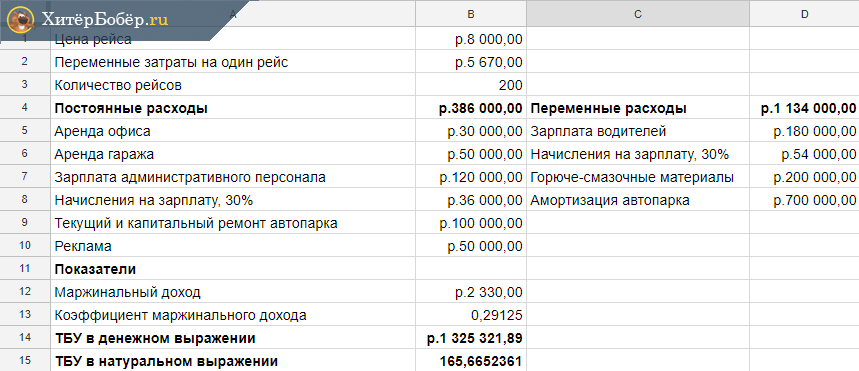

Делаем расчёт на примере компании, которая занимается грузоперевозками. Исходные данные:

- цена рейса — 8 000;

- переменные затраты на рейс — 5 670;

- количество рейсов — 200;

- постоянные расходы — 3 860 000;

- переменные расходы — 1 134 000.

В заданных условиях компании, чтобы достичь точки безубыточности, нужно собрать за период 1,326 млн рублей выручки, для этого — выполнить 166 рейсов.

Если транспортная компания занимается пассажирскими перевозками, показателем для натурального выражения точки безубыточности есть смысл сделать количество перевезённых пассажиров. Переменные расходы в этом случае считаются на один билет. Для этого их общая сумма делится на плановое или, если расчёт ведётся на основе показателей прошлых периодов, фактическое среднее количество проданных билетов.

Пример расчёта для нескольких услуг сервисной компании

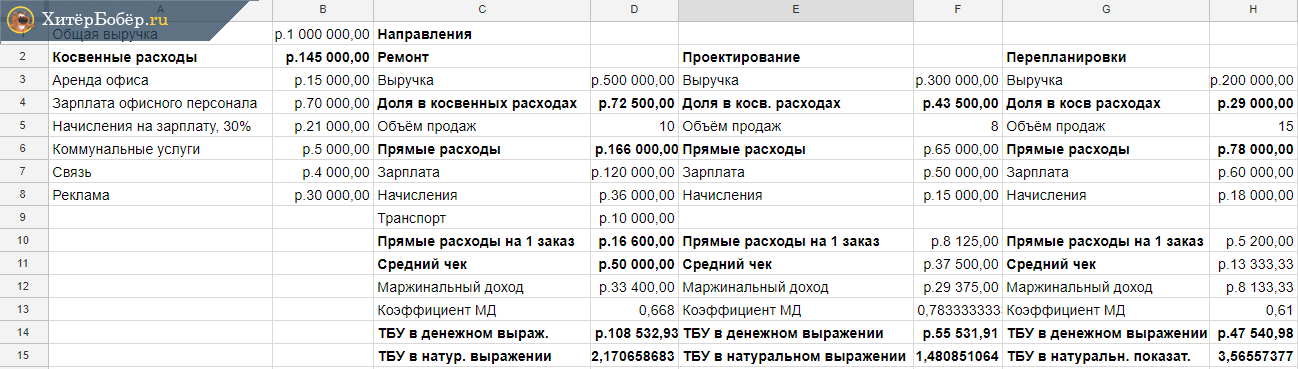

Когда направлений деятельности несколько, есть смысл рассчитывать ТБУ не только валом по всем направлениям, но и по каждому отдельно. Для начала нужно высчитать долю каждого направления в выручке компании. Возьмём для примера небольшую компанию, среднемесячная выручка которой равна 1 млн рублей. Из них 500 тысяч ей принесли ремонт квартир, 300 тысяч — проектирование домов на заказ и 200 — согласование перепланировок.

Дальше всё просто — сумму постоянных расходов распределяем между направлениями пропорционально доле каждого в выручке: 50% на ремонт, 30% на проектирование и 20% на согласование. В этих пропорциях раскидываем косвенные расходы по направлениям. И в формулах при расчёте ТБУ для каждого из них используем соответствующие значения вместо суммы прямых расходов.

Расходы в этом случае есть смысл делить на прямые для каждого направления и косвенные. Косвенные: аренда офиса, зарплата административного персонала и начисления на неё, коммунальные услуги, связь и реклама. Прямые для всех направлений — зарплата с начислениями на неё персонала, который непосредственно задействован в них: строителей, проектировщиков, юристов. Для ремонта дополнительно — доставка бригад на объект. Строительные и отделочные материалы для ремонта приобретаются за счёт заказчиков, поэтому в расходы компании не включаются.

Определим расходы:

- по ремонту:

- косвенные расходы — 72 500;

- прямые расходы — 166 000;

- по проектированию:

- косвенные расходы — 43 500;

- прямые расходы — 65 000;

- по перепланировкам:

- косвенные расходы — 29 000;

- прямые расходы — 78 000.

Далее определим средний чек по каждому направлению и рассчитаем расходы на один заказ. Это пригодится для расчёта ТБУ в натуральном выражении (количества заказов). И вот результат — при текущем соотношении выручки по направлениям для преодоления точки безубыточности выручка компании должна составить:

- чуть больше 108,5 тысячи рублей от ремонта — 3 заказа;

- 55,6 тыс. от проектов — 2 заказа;

- 47,6 тысячи на согласовании перепланировок — 4 заказа.

Бонусом от раздельного расчёта ТБУ по направлениям или продуктам/услугам будет возможность выявить убыточные направления, съедающие прибыль от других, и принять меры — или сделать направления-аутсайдеры прибыльными, или свернуть.

Использование полученых результатов на практике

Расчёт точки безубыточности не только даёт собственнику и руководству компании знание этого показателя, но и демонстрирует взаимосвязь между издержками, выручкой и прибылью. Когда ключевые фигуры бизнеса видят эту взаимосвязь, у них появляются дополнительные рычаги для влияния на ситуацию как в плане её изменения, так и планирования своего результата на будущее на основе текущей картины.

Метод ценообразования на основе анализа ТБУ

Результат расчёта ТБУ для ключевых фигур бизнеса — таблица, в которой отражено, как издержки и цена влияют на финансовый результат компании. Уже только этой таблицы достаточно, чтобы спрогнозировать, как отразится на бизнесе изменение постоянных или переменных расходов, увеличение или снижение цены.

Суть метода в том, что зная ТБУ, собственник лучше представляет оптимальную цену на свой продукт или услугу. А если с ценой простора для манёвра нет, рассматривает вариант сокращения издержек, который позволит не повышать её или даже снизить.

Планирование безубыточности бизнеса

Точка безубыточности — показатель, меняющийся вслед за изменением факторов, которые на него влияют. А смысл планирования безубыточности — в прогнозировании этих будущих изменений на основе анализа тенденций рынка. Если мы ожидаем роста цен на сырьё, из которого мы производим продукцию, наши переменные расходы возрастут. А вслед за ними сдвинется вверх и точка безубыточности. И мы должны просчитать, как это отразиться на бизнесе и за счёт чего мы сможем минимизировать негативные последствия таких перемен: насколько увеличить цену, как сократить другие издержки, понять, насколько такое сокращение возможно и какими чревато последствиями, и тому подобное.

Управленческую отчётность можно сравнить с приборной панелью самолёта. Одно дело — лететь наугад в тумане, рискуя напороться на встречный объект, не зная, с какой скоростью движемся, на какой высоте, сколько осталось горючего в баках, исправны ли двигатели и многих других данных, на основе которых пилоты принимают решения во время полёта. И совсем другое — чётко ориентироваться по показаниям приборов. В управленческом учёте роль таких приборов берут на себя показатели, одним из которых является точка безубыточности.