Можно ли погасить кредит материнским капиталом

Распространённое мнение — погасить деньгами из материнского капитала можно только ипотеку. Но это неверно. Ключевое значение имеет не вид займа, а его целевое назначение. Есть и отдельные случаи, когда частью средств материнского капитала всё-таки можно погасить любой кредит, включая потребительский «на любые цели» или задолженность по кредитной карте. Разбираемся во всём этом детально.

Какие кредиты можно погасить материнским капиталом

Ответ на этот вопрос содержится в законе с народным названием «О материнском капитале».

Исчерпывающий перечень целей, на которые можно тратить материнский капитал содержит ч. 3 ст. 7 Федерального закона от 19.02.2006 №256-ФЗ (ред. от 18.03.2019) «О дополнительных мерах по поддержке семей, имеющих детей»:

- Улучшение жилищных условий семьи.

- Образование детей.

- Формирование накопительной государственной пенсии матери. Если мать умерла, пропала без вести или лишена родительских прав, такую возможность получает отец.

- Оплата товаров и услуг для социальной адаптации детей-инвалидов.

- Получение ежемесячной денежной выплаты из материнского капитала, если она семье положена.

Семья вправе потратить материнский капитал как на одну цель из этого списка, так и на несколько по своему выбору (ч. 5 той же статьи упомянутого закона). Ни на какие другие цели расходовать эти деньги нельзя.

А вот что говорит закон о возможности погашения кредита.

...на приобретение (строительство) жилого помещения, осуществляемое гражданами посредством совершения любых не противоречащих закону сделок и участия в обязательствах [...] организации, осуществляющей отчуждение (строительство) приобретаемого (строящегося) жилого помещения, либо физическому лицу, осуществляющему отчуждение приобретаемого жилого помещения, либо организации, в том числе кредитной, предоставившей по кредитному договору (договору займа) денежные средства на указанные цели;

Ключевая фраза в цитате —«на эти цели». А вот о виде кредита нет ни слова. А значит, кредит необязательно должен быть ипотечным, но обязательно целевым, а его целью — приобретение, строительство или реконструкция жилья. А все иные, будь то потребительский кредит, кредитная карта или иной банковский продукт, такой цели не имеют. И значит, как бы вы ни распорядились средствами, погасить их деньгами из материнского капитала нельзя, даже если вы использовали его до копейки на покупку, строительство или реконструкцию своего жилья и можете подтвердить это документально. Пенсионный фонд (ПФР) признаёт подтверждением того, что кредит целевой, только кредитный договор, где прямо указано назначение кредита и эта формулировка соответствует требованию закона — приобретение, строительство или реконструкция жилого помещения.

Впрочем, на рынке банковских услуг такие кредиты, не являющиеся ипотечными, можно найти скорее в порядке исключения.

Главное отличие ипотеки от любого другого кредита, включая жилищный — она выделяется на покупку жилья, а приобретаемое жильё выступает предметом залога. Возможен вариант приобретения нового жилья под залог того, что уже есть. Такая ипотека называется ломбардной и менее распространена, чем классическая, когда предметом залога становится именно приобретаемое жильё.

В 2024 году погасить средствами материнского капитала можно любой целевой жилищный кредит независимо, до возникновения права на материнский капитал он был взят или после, и отец или мать выступает заёмщиком по нему.

Можно направить материнский капитал и на рефинансирование ранее взятой ипотеки.

Через пару лет после того, как вы взяли ипотеку и исправно вносили все обязательные платежи по ней, обязательно воспользуйтесь возможность рефинансировать её. Рефинансировать — это перевести задолженность в другой банк под более низкую ставку. Если вы ответственный заёмщик, банк, который предлагает рефинансирование ипотеки на более выгодных условиях, охотно вас заберёт. К тому же я верю — с лета 2019 года ставки по ипотеке начнёт снижаться, и 2–3% годовых вы сэкономите.

Канал «Файнманомика» в Телеграм: https://t.me/fmfin

Можно ли погасить материнским капиталом потребительский кредит

За счёт материнского капитала можно погасить кредит, на который покупались средства реабилитации для ребёнка-инвалида. Но механизм выделения денег на это особый.

Личными средствами родителей или кредитными оплачена покупка, Пенсионному фонду неважно. Ведь родители сперва покупают средства реабилитации и подтверждают это в ПФР. А потом, если с документами всё в порядке, фонд возмещает им расходы, переводя на банковский счёт одного из родителей.

На что семья потратит полученные деньги, неважно. Хоть на погашение кредита, который брался на покупку — самый разумный вариант, хоть на выпивку — вариант неразумный, но закону не противоречит. Государство это не волнует. Ведь средство реабилитации для ребёнка уже куплено.

Аналогично обстоит дело с погашением потребительского кредита, который вы использовали на строительство или реконструкцию жилья, если работы завершены и дом введён в эксплуатацию. Вы подтверждаете в ПФР сам факт строительства или реконструкции, как будто сделали работы за свой счёт. Обмана нет. Ведь то, что вы брали кредит — подробность, которая государству неинтересна. ПФР, если документы в порядке, переводит деньги на ваш счёт. А вы вольны распорядиться ими, как вам заблагорассудится. В том числе погасить потребительский кредит — как взятый на строительство или реконструкцию, так и любой другой.

Минусы этого варианта:

- Если с документами что-то не так, денег вам не видать, а отдавать кредит всё равно придётся.

- Поскольку ПФР перечислит деньги не напрямую банку, а вам, велик соблазн истратить их на другие цели, оставшись с кредитным ярмом на шее.

Ещё один вариант — взять потребительский кредит, который полностью или частично покрывает стоимость стройматериалов и работ и приступать к строительству или реконструкции, а параллельно запустить процесс получения денег из материнского капитала на предстоящие строительство или реконструкцию. Но имейте в виду — сразу вам дадут не больше половины материнского капитала. Остаток — не раньше чем через полгода. А не позже, чем через полгода после получения кадастрового паспорта на дом, не забудьте выделить доли в нём второму родителю и всем детям.

Есть и законная возможность направить на погашение любого кредита части материнского капитала. Для этого семья должна получить ежемесячную или единовременную выплату из материнского капитала. А вот её уже вольна тратить как угодно — в том числе на эти цели. Когда был взят кредит, на какие цели и на кого оформлен, каково его назначение и тому подобное, государство не волнует. И вообще не волнует, как семья распорядилась выплатой после её получения.

Как законно погасить кредит материнским капиталом

Порядок погашения кредита материнским капиталом зависит от цели, на которую направляются деньги.

Если вы погашаете материнским капиталом имеющуюся ипотеку, сначала посетите банк, где она открыта, с паспортом и ипотечным договором и закажите справку об остатке задолженности. Она будет готова через несколько дней.

Следующий адрес, по которому вы должны обратиться — отделение ПФР. Посещать отделение, впрочем, необязательно. Можно подать документы онлайн через портал госуслуг или личный кабинет на сайте ПФР. Или подать документы в бумажном виде через многофункциональный центр государственных и муниципальных услуг (МФЦ).

В ПФР захотят видеть такой набор документов:

- паспорт ипотечного заёмщика;

- заявление о погашении ипотеки материнским капиталом — бланк вам выдадут в ПФР или МФЦ, при подаче через интернет заполняется онлайн;

- сертификат на материнский капитал;

- договор ипотечного кредитования с банком;

- справка банка об остатке задолженности;

- свидетельство о праве собственности или выписка из Единого государственного реестра недвижимости (ЕГРН) и договор купли-продажи или долевого участия, если приобретали новостройку, на квартиру или дом;

- реквизиты для перечисления денег.

Если вы погашаете не ипотечный, а иной жилищный кредит, набор документов тот же, но вместо ипотечного договора подаётся тот кредитный договор, что у вас есть. Но в нём должно быть указано, что кредит выдан именно целевой жилищный.

Когда кредит взят на строительство или реконструкцию жилья, функцию правоустанавливающего документа на жилое помещение выполняет не договор купли-продажи, а подтверждение, что объект введён в эксплуатацию.

Если просите деньги у ПФР на строительство или реконструкцию, набор документов такой:

- паспорт заявителя и подтверждение регистрации места жительства или пребывания, если это отдельный документ;

- сертификат на материнский капитал;

- паспорт второго родителя, если тот участвует в строительстве;

- свидетельство о браке;

- правоустанавливающий документ на землю, где планируется построить дом или расположен реконструируемый объект — земля обязательно должна быть в собственности;

- правоустанавливающий документ на реконструируемое жильё;

- разрешение на строительство или реконструкцию;

- обязательство выделить доли второму родителю и детям не позже чем через полгода после получения кадастрового паспорта на дом;

- реквизиты для перечисления денег.

Процедуры оформления единовременной и ежемесячной выплат не меняется от ваших планов распорядиться этими деньгами. Как бы вы ни рассчитывали их потратить, ПФР интересует только, положена ли вам любая из них.

Единовременные денежные выплаты из материнского капитала делались в 2015 и в 2016 годах. Это была помощь государства семьям с детьми в условиях ухудшения экономической ситуации. Получить можно было в общей сложности 45 тыс. рублей: 20 тыс. в 2015 и 25 тыс. в 2016 году. В 2017 и 2018 годах такие выплаты не делались, не запланированы они и на 2018 год. А те, кто их получил, могли распорядиться ими, как хотели — в том числе и погасить кредит частично или, если остаток задолженности был невелик, полностью.

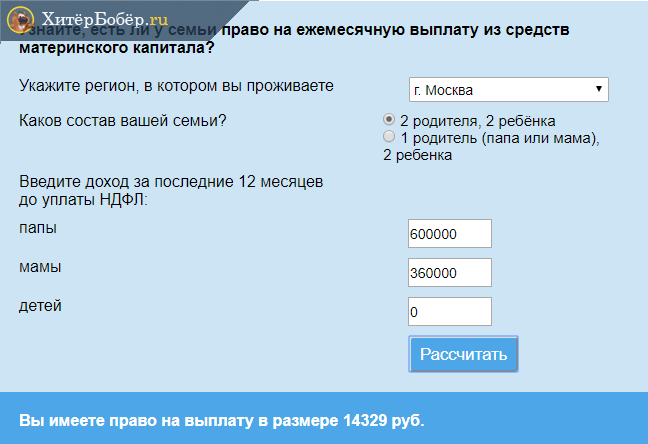

С 2018 года обладатели сертификата на материнский капитал вправе рассчитывать на ежемесячную выплату при таких условиях:

- Ребёнок, на которого полагается сертификат на материнский капитал, родился или усыновлён не раньше 1 января 2018 года.

- Доля каждого члена семьи в её совокупном доходе не больше 1,5 прожиточного минимума трудоспособного человека в регионе проживания семьи.

Выплата полагается семье, пока ребёнку не исполнится полтора года. Второе ограничение — остаток материнского капитала, выделенного на ребёнка, должен быть достаточным для очередной выплаты.

Предельный доход семьи и размер выплаты зависят от региона. Например, в Белгородской области доход полной семьи с двумя детьми должен быть не больше 53 970 р. в месяц, а выплата равна 8 291 р. В Москве — 112 686 и 14 329 р. соответственно.

Узнать, позволяет ли доход семьи претендовать на выплату можно с помощью калькулятора на сайте ПФР.

Чтобы получить ежемесячную выплату, надо предоставить в ПФР такие документы:

- паспорт заявителя;

- свидетельства о рождении детей;

- справки о доходах всех членов семьи;

- основание не учитывать доходы второго родителя, если тот лишён родительских прав, отбывает наказание, заключён под стражу или находится на принудительном лечении по решению суда;

- реквизиты для перевода денег.

Что будет за незаконное погашение кредита материнским капиталом

Выплата средств из материнского капитала устроена так, что возможности незаконно направить их на погашение кредита сведены к минимуму. Если же обладателям сертификата всё-таки удаётся обналичить эти деньги, наказание полагается не за то, как те ими распорядились, а за сам факт обналичивания.

В Уголовном кодексе РФ для таких деяний предусмотрена отдельная статья — 159.2 «Мошенничество при получении выплат». Диапазон предусмотренных в ней наказаний простирается от штрафа от 120 тыс. рублей до десяти лет лишения свободы плюс штраф до 1 млн рублей и/или ограничение свободы до двух лет.

Хотя возможности погасить кредит материнским капиталом законным путём ограничены, этих ограничений не так много, как кажется на первый взгляд. А вот с незаконными вариантами обналичивания этих денег связываться рискованно, какими бы соблазнительными они ни представлялись. Поэтому лучше с ними и не связываться, а кредиты если и брать, то с умом. Последнее актуально и для тех, кому материнский капитал не положен.